展會(hui) 直通車

產(chan) 經分析

外資出逃 中國製造業(ye) 麵臨(lin) 四麵楚歌

|

就在鐵獅門甩賣上海項目的消息持續發酵之際,《華夏時報》記者獲悉,愛爾蘭(lan) 地產(chan) 大鱷––財富控股集團以223.6萬(wan) 歐元的價(jia) 格,轉讓了兩(liang) 家中國地產(chan) 公司的股份。 經季節性調整的匯豐(feng) 中國采購經理人指數(PMI)8月份數值從(cong) 上月49.3降至47.6,顯示中國製造業(ye) 運行連續第十個(ge) 月環比放緩。此外,本月指數還創下2009年3月以來的最低值。 隨著低成本優(you) 勢的消失,我國製造業(ye) “粗放增長”道路也即將走到盡頭,盡快實現從(cong) 低端向高端的轉型升級,是今後我國製造業(ye) 的必然選擇。 |

數據說話:外資正逃離中國 製造業機會所剩無多

數據說話:外資正逃離中國 製造業機會所剩無多

|

No.01

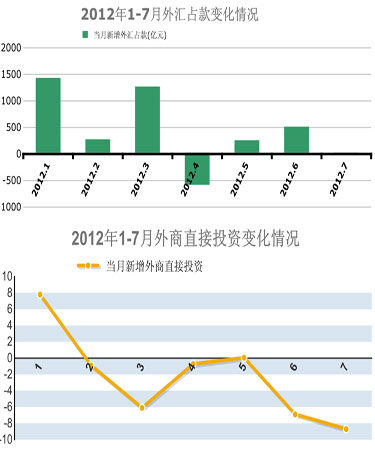

外匯占款年內二度負增長 外匯資本加速流出2012年7月,具有指標性意義(yi) 的金融機構外匯占款繼4月後再度出現負增長,下降38.2億(yi) 元,至25.66萬(wan) 億(yi) 元。外匯占款減少不但意味著外匯資本流出, 也製約著基礎貨幣的供應。大規模資本流出未至,但大規模的流入也很難再現。中國的國際收支正在告別持續已久的經常項目和資本項目“雙順差”,前路未明。 No.02外商直接投資(FDI)逐月回落 7月份創兩年新低外商直接投資是外資動向的一個(ge) 最直接指標,據統計今年FDI數據呈現逐月走低的趨勢,並一度出現負增長,在5月由負轉正後,我國FDI在6、7月再現連續負增長。另外,今年1至7月,全國新批設立外商投資企業(ye) 13677家,同比下降12.3%;對於(yu) 最新的FDI數據,市場人士擔憂,在中國外資已產(chan) 生“製造業(ye) 回流”現象,並有可能在未來幾年內(nei) 出現外資大規模撤離中國的問題。 No.03外資流出動向:服務業受青睞 製造業所剩機會無多2007年3月,全國人大通過《企業(ye) 所得稅法》,就象征性地結束實行近30年的外商投資優(you) 惠政策。但是相對而言,中國仍然是FDI(對外直接投資)最親(qin) 睞的國家之一,但是近年FDI走勢也顯示,外資對服務業(ye) 更有信心。留給中國製造的機會(hui) ,已經所剩無多。 |

實例分析:跨國巨頭因何撤離中國?

|

No.01

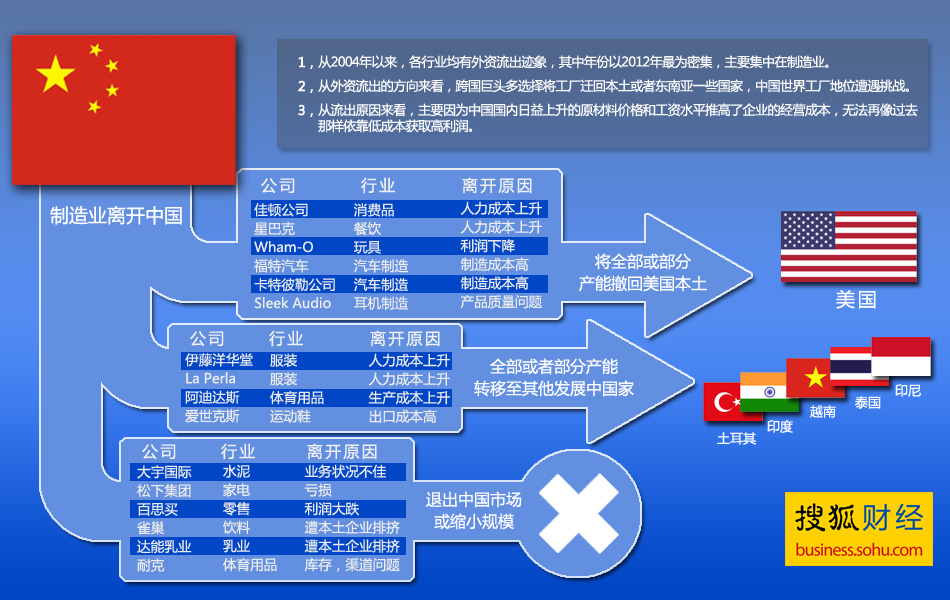

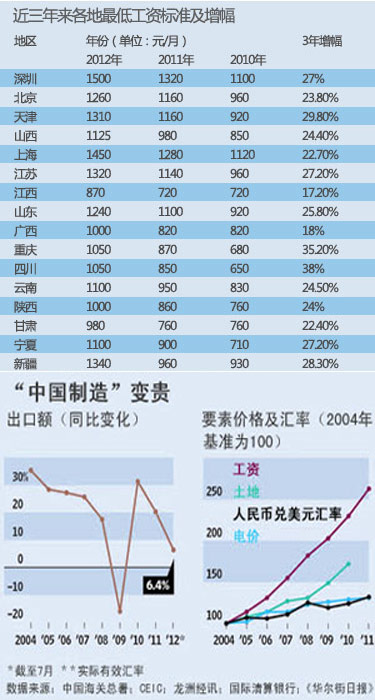

人力成本上升經過多年人均工資的增長,中國的人力成本比較優(you) 勢已經越來越小。數據顯示從(cong) 2005年至2010年,中國工資漲幅達69%。而同樣條件下,越南的生產(chan) 成本比中國低15%至30%;去年越南工廠工人的平均月薪約為(wei) 136美元,印度尼西亞(ya) 約為(wei) 129美元,而中國工人已達413美元的平均月薪,是越南和印尼的三倍以上。此外,人民幣升值壓力,導致外企在華成本全麵上升,也是外企撤離中國的重要原因之一。 No.02對外資政策準入門檻提高 優惠政策取消研究員發現,中國東(dong) 部的蘇州、無錫等長三角富庶地區都提高了投資門檻,對新進的外資企業(ye) ,不僅(jin) 沒有專(zhuan) 門的優(you) 惠政策,甚至還對其產(chan) 業(ye) 類型、節能減排方麵提出很高的要求。此外稅收上,外資企業(ye) 的“超國民待遇”也正在失效。2008年新《企業(ye) 所得稅法》及其實施條例施行後,外商投資企業(ye) 和外國企業(ye) 原來執行的再投資退稅、特許權使用費免稅和定期減免稅等稅收優(you) 惠政策麵臨(lin) 取消。 No.03企業的運營環境日益艱難調查發現,在中國向高新經濟體(ti) 的轉變過程中,企業(ye) 的商業(ye) 模式將會(hui) 承受越來越大的壓力,而企業(ye) 盈利數據寥寥無幾。部分人士認為(wei) ,對於(yu) 眾(zhong) 多行業(ye) 來說,中國已不再是一個(ge) “新興(xing) 市場”,企業(ye) 維持高利潤率(15%-20%)的日子已一去不複返。 No.04中國本土企業的強勁挑戰美國建築設備供應商卡特彼勒在2005-2010年的中國市場份額從(cong) 11%下滑至7%。搶走其市場份額的並非是它的死對頭日本小鬆公司,而是中國本土企業(ye) 。達能乳業(ye) 在上海市場,被光明、蒙牛和伊利等本土競爭(zheng) 對手用殘酷的價(jia) 格戰斬於(yu) 馬下。研究指出:中國正孕育出一批實力強大的本土領軍(jun) 企業(ye) ,與(yu) 它們(men) 展開競爭(zheng) 是跨國公司麵對的新現實。這些本土企業(ye) 更接近和了解消費者,重點生產(chan) 價(jia) 廉物美的替代產(chan) 品。 |

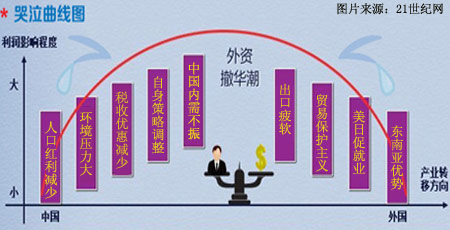

中國製造的哭泣曲線:這張國際麵孔在流淚

哭泣曲線:由21世紀網周斌提出,描述中國製造業(ye) 當前麵臨(lin) 的困境。“哭泣曲線”左邊是中國人口紅利消失,土地價(jia) 格上漲,環保壓力增大、稅收優(you) 惠減少等因素帶來的製造業(ye) 成本高企,右邊是出口的疲軟和貿易保護主義(yi) 的打擊,東(dong) 南亞(ya) 、非洲國家的人力成本比較優(you) 勢。外資撤離中國的背後,實則是中國外貿轉型升級這一大課題––勞動力價(jia) 格優(you) 勢不複存在的時候,傳(chuan) 統的代工模式也已經難以為(wei) 繼。 |

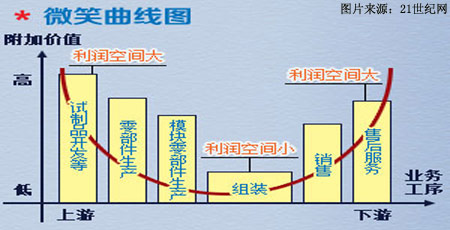

微笑曲線:是宏碁創辦人施振榮先生在1992年為(wei) 了“再造宏碁”提出了有名的“微笑曲線”理論,以作為(wei) 宏碁的策略方向。微笑嘴型的一條曲線兩(liang) 端朝上,在產(chan) 業(ye) 鏈中,附加值更多體(ti) 現在兩(liang) 端,設計和銷售,處於(yu) 中間環節的製造附加值最低。中國製造業(ye) 長期以來就處於(yu) 微笑曲線的最低部位,僅(jin) 依靠組裝、加工這一環節掙錢,利潤較低,而真正賺錢的是上遊的開發和下遊的售後服務。 |

外資撤退背後:新投資地湧現新問題

轉戰越南麻煩:員工懶散 法律朝令夕改講述人:溫州一家製鞋廠董事長騰先生 |

遠離了全球最重要的消費市場––中國講述人:美國亞(ya) 利桑那州立大學丹尼斯·西蒙博士 |

中國製造危機:競爭加劇 產業結構現調整

外資回國加劇競爭

––包括阿迪達斯、耐克在內(nei) 的一批跨國公司正將生產(chan) 基地向東(dong) 南亞(ya) 地區轉移,主要原因是這些國家支付給工人的薪資遠低於(yu) 中國。 ––越來越多的美國企業(ye) 正在將海外生產(chan) 基地搬回本土,包括消費品巨頭佳頓、工程機械製造商卡特彼勒、福特公司等。 影響:外資回歸本土,對中國製造業(ye) 來說並不是一個(ge) 好兆頭。這意味著“中國製造”在今後相當長的時間內(nei) 會(hui) 遭遇到強勁的對手。因為(wei) 在技術、品牌競爭(zheng) 方麵,中國並沒有競爭(zheng) 優(you) 勢可言;而隨著用工成本的上升,中國製造業(ye) 一直以來所依賴的成本優(you) 勢,已經逐漸喪(sang) 失。 |

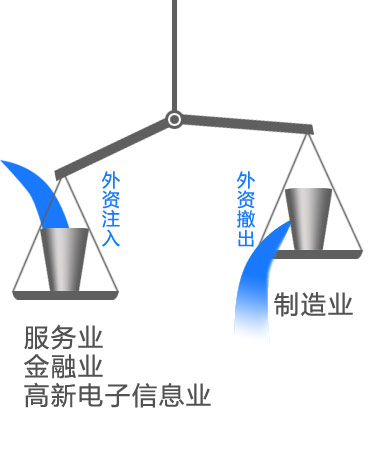

機遇倒逼產業升級

––國際快遞巨頭聯邦快遞、UPS正在苦苦等待國內(nei) 快遞牌照獲批,盡管國內(nei) 快遞企業(ye) 達6000多家,但沒有一家規模能與(yu) 聯邦快遞和UPS抗衡。 ––對技術要求較高的電子信息製造業(ye) 陸續進入中國中西部。成都、重慶在2010年就迎來戴爾、德州儀(yi) 器、惠普等國際IT巨頭,富士康等代工廠也接踵而至。 影響:外資加速布局服務業(ye) 與(yu) 高端製造業(ye) ,這對國內(nei) 製造業(ye) 來說也是一次提升自身競爭(zheng) 力、實現產(chan) 業(ye) 升級的機遇。中國製造業(ye) 需要重新定位自己,將傳(chuan) 統的依賴低成本價(jia) 格優(you) 勢的模式,轉變為(wei) 依靠產(chan) 品科技含量和產(chan) 品質量取勝,這是一道必須要邁過的坎。 |

前景展望:中國將失去“世界工廠”地位?

跨國企業(ye) 或從(cong) 中國大陸回流到本土,或轉戰東(dong) 南亞(ya) 尋找更加低廉的勞動力市場––所有的一切,是否預示著中國即將告別“世界工廠”的時代?在未來的國際貿易格局中,中國將是一個(ge) 怎樣的地位?

|

No.01

依托產業鏈和龐大市場 中國優勢仍在我國製造業(ye) 經過多年的發展,已經形成了完整的配套產(chan) 業(ye) 鏈以及工業(ye) 體(ti) 係,特別是沿海地區,產(chan) 業(ye) 之間的協作和產(chan) 業(ye) 內(nei) 部的配套都比較完善,這是東(dong) 南亞(ya) 一些國家在短期內(nei) 難以建立起來的。 No.02產業格局調整將提升外資質量在跨國企業(ye) 製造業(ye) 生產(chan) 線撤離中國的同時,另一批以服務業(ye) 為(wei) 主的外資企業(ye) 卻在積極進入中國。進入服務業(ye) FDI首超製造業(ye) ,表明中國已從(cong) 過去過度重視製造業(ye) 轉到更加重視服務業(ye) 上來。隨著勞動力成本上升,中國在勞動、資源密集型產(chan) 業(ye) 吸收外資逐漸減少,而在高端產(chan) 品製造業(ye) 、服務業(ye) 吸收外資有所增加。 No.03中國市場依然是外企布局重點由於(yu) 中國生產(chan) 要素成本普遍提高,對於(yu) 一些成本敏感型企業(ye) 來說,這的確可以成為(wei) 重新考慮在華布局的理由,這是優(you) 勝劣汰的市場規律。中國在全球經濟中的重要地位不會(hui) 因為(wei) 中國生產(chan) 成本的提高而改變,因為(wei) 中國是目前全球最重要的消費市場,而製造者必須靠近市場,才能更好地開發出迎合消費者胃口的新產(chan) 品。 |

.jpg)