“從(cong) 未來形勢看,我國跨境資金流動總體(ti) 將朝著均衡收斂。”國家外匯管理局(下稱“外管局”)國際收支司司長王春英19日表示,2016年四季度的跨境資金流出壓力總體(ti) 低於(yu) 2016年年初水平。

王春英在國新辦舉(ju) 辦的外匯收支情況發布會(hui) 上還表示,中國應對美聯儲(chu) 加息衝(chong) 擊具有一定優(you) 勢,化解外部影響跨境資金流動的能力得到提升,對比2015年年底和2016年年底兩(liang) 次美聯儲(chu) 加息,中國跨境資金流動受到的影響有所減弱。

知名外匯專(zhuan) 家韓會(hui) 師告訴第一財經記者,2016年跨境資金壓力較2015年有所趨緩的主要原因有兩(liang) 方麵,一是經過2014、2015年,企業(ye) 集中還外債(zhai) 的高峰期已過,企業(ye) 層麵資金流出的壓力有所放緩;二是監管層加強了資金流出方麵的監管。但從(cong) 目前結匯率下降的態勢來看,市場仍然存在人民幣對美元的貶值預期。

人民幣對美元近一年來走勢

法興(xing) 銀行全球匯率策略主管朱克斯(Kit Juckes)對第一財經記者表示,無論是資本管製還是貨幣政策從(cong) 緊,都隻能在短期內(nei) 解決(jue) 跨境資金流出的壓力,根本解決(jue) 之道是建立一個(ge) “排水係統”,對外匯市場要“有堵有疏”。

又見境外資本淨流入

在2016年外匯收支情況發布會(hui) 上,王春英用兩(liang) 個(ge) 數據佐證了“2016年我國跨境資金流出壓力有所緩解”這一觀點,一是外匯儲(chu) 備餘(yu) 額,二是銀行結售匯數據。

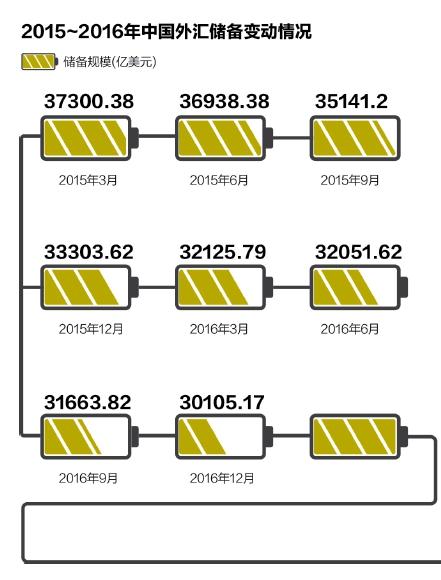

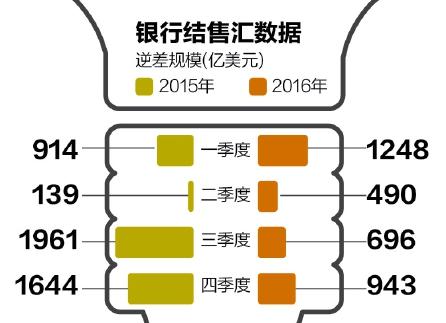

首先,央行此前公布的數據顯示,2016年全年外匯儲(chu) 備餘(yu) 額下降3198億(yi) 美元,比起2015年下降5127億(yi) 美元,幅度大幅收窄;而從(cong) 銀行結售匯數據看,去年全年結售匯逆差3377億(yi) 美元,較2015年的4659億(yi) 美元逆差規模有所下降。

王春英還在發布會(hui) 上表示,近一段時期,我國跨境資金流動結構發生了一些積極變化,境內(nei) 主體(ti) 仍在繼續增加對外投資,但境外主體(ti) 對我國的投資已由淨流出轉為(wei) 淨流入。

國際收支平衡表顯示,2015年下半年到2016年一季度,我國非儲(chu) 備性質金融賬戶的資產(chan) 方和負債(zhai) 方都表現為(wei) 淨流出。資產(chan) 方代表境內(nei) 主體(ti) 向境外進行的各類投資,負債(zhai) 方代表境外對我國國內(nei) 的投資。但去年二季度以來,這種情況發生了扭轉,資產(chan) 方仍呈現淨流出,但負債(zhai) 方已經恢複淨流入。

“這是一個(ge) 積極的變化,說明當前我國資本流出主要表現為(wei) 境內(nei) 主體(ti) 對外投資,包括對外直接投資、證券投資及對外貸款等其他投資。另一方麵說明在經曆了一段時期的對外債(zhai) 務償(chang) 還後,境外資本又開始總體(ti) 淨流入我國。其中,外國來華直接投資始終呈現淨流入;外國來華證券投資在2016年二、三季度每季度淨流入都超過200多億(yi) 美元,在曆史上也屬於(yu) 比較高的規模。”王春英說。

朱克斯對第一財經記者表示, 2006年到2014年上半年的近10年時間裏,人民幣單邊大幅升值,實際匯率升值超過了50%,“如今人民幣對美元匯率開始回歸一個(ge) 正常水平,資本流出是必然的,對中國政府而言,需要解決(jue) 的是如何讓資金以緩慢而溫和的速度流出,中國政府已經做得挺好了。”

美聯儲(chu) 加息影響減弱

對外經濟貿易大學校長助理丁誌傑近日在一次公開演講中表示,總體(ti) 來看,人民幣匯率目前已經基本調整到位,短期內(nei) 取決(jue) 於(yu) 美元走勢,而中國的貨幣政策及貨幣管理將對匯率產(chan) 生尤為(wei) 關(guan) 鍵的作用。

回顧2016年第四季度以來跨境資金的波動,其主要的原因來自於(yu) 外部,特朗普意外當選美國總統、美聯儲(chu) 加息等導致美元指數持續走強,進一步使得包括人民幣在內(nei) 的其他國家貨幣的匯率大幅走貶。

2017年外部環境正悄然發生轉變。特朗普日前對媒體(ti) 稱,不支持強勢美元。這一消息導致美元指數的大幅下調,人民幣對美元匯率也迎來一波反彈。這對今年我國跨境資金的流動帶來哪些影響?

韓會(hui) 師對第一財經記者表示,從(cong) 目前局麵看,2017年的跨境資金流出壓力確實會(hui) 較2016年更為(wei) 樂(le) 觀。這是因為(wei) 2017年的監管會(hui) 更加嚴(yan) 格,從(cong) 年初針對個(ge) 人購匯的申報要求可見一斑。與(yu) 此同時,企業(ye) 償(chang) 還外債(zhai) 的壓力也會(hui) 降低。外部環境來看,美元指數未來走勢的不確定性增大,升值空間變小,導致一部分人對人民幣大幅貶值預期淡化,這也對購匯意願有一定壓製作用。

外管局年初進一步加強了個(ge) 人外匯信息申報管理。市場有傳(chuan) 言稱,這預示著資本管製全麵加強。隨著人民幣對美元貶值帶來了跨境資本流出的壓力加大,外管局將出台一係列預案,其中包括了強製結匯。

王春英在發布會(hui) 上對強製結匯表示否認,她告訴第一財經記者,對於(yu) 跨境資本流入或流出壓力,從(cong) 防範風險的角度都需要做好應對預案,並且結合國內(nei) 外形勢審慎評估和實施。

實際上,對比2015年底和2016年底兩(liang) 次美聯儲(chu) 加息,我國跨境資金流動受到的影響是有所減弱的。2015年四季度美元指數上升2.4%,2016年第四季度上升7.1%,都使得我國跨境資金流出壓力短期內(nei) 增加。但是2016年第四季度,我國外匯儲(chu) 備餘(yu) 額下降1559億(yi) 美元,較2015年四季度少降了15%;四季度銀行結售匯逆差943億(yi) 美元,同比收窄43%,其中12月份同比收窄48%。

“這主要是由於(yu) 在美聯儲(chu) 首次加息時,境內(nei) 主體(ti) 增持對外資產(chan) 和償(chang) 還負債(zhai) 的調整比較集中,但經過壓力釋放後,境內(nei) 主體(ti) 資產(chan) 負債(zhai) 調整已更加平穩。境內(nei) 主體(ti) 繼續進行對外投資,但債(zhai) 務償(chang) 還趨緩、借債(zhai) 需求回升,使得我國化解外部影響跨境資金流動的能力得到提升。”王春英說。

外儲(chu) 規模仍會(hui) 合理波動

最近半年來,中國連續拋售美國國債(zhai) 也引發了市場爭(zheng) 論,有觀點認為(wei) ,在人民幣對美元大幅走貶的情況下,中國國內(nei) 購匯需求太強,導致外匯儲(chu) 備不夠用,才不得不拋售美債(zhai) 變現。

第一財經記者了解到,上述觀點可以作為(wei) 一種解釋,但更主要的原因是美聯儲(chu) 加息後,美國國債(zhai) 收益率升高、價(jia) 格走低,提早拋售能減少收益的損失。

韓會(hui) 師表示,將美國國債(zhai) 賣出屬於(yu) 正常現象,不賣美國國債(zhai) 沒有現金,沒有現金則無法滿足結售匯逆差產(chan) 生的淨購匯需求,“保外儲(chu) 也需要滿足企業(ye) 和個(ge) 人的正常購匯需求,當初積累外儲(chu) 的目的就是應付今天資本流出壓力較大的情況。外匯儲(chu) 備存在的目的就是滿足對外投資和貿易需求,包括人們(men) 正常的資產(chan) 配置需求。”

中國首席分析師溫彬指出,由央行持有外匯資產(chan) 轉向居民、企業(ye) 部門持有,是藏匯於(yu) 民的置換。企業(ye) 和居民拿到外匯有自己的投資需求和安排,不一定重新投回美國國債(zhai) 。

全球範圍來看,世界各國央行都在拋售美債(zhai) ,日本的持有量連續第四個(ge) 月下降,減少233億(yi) 美元至1.11萬(wan) 億(yi) 美元。“央行會(hui) 根據美元利率周期變化調整到期久期。如果在美國減息的市場環境下,久期越長越好;反之加息則需要將久期調低,短期到期後需要重新計價(jia) 。”溫彬說。

在周四的發布會(hui) 上,王春英指出,從(cong) 對外支付能力和債(zhai) 務清償(chang) 能力看,目前我國外匯儲(chu) 備規模仍是十分充裕的。她強調,沒有必要過分對某個(ge) 數值進行炒作。

“從(cong) 目前我國的外匯儲(chu) 備規模看,國際支付和清償(chang) 能力依然很強,能夠很好地維護國家經濟金融安全。”王春英表示,中國的外匯儲(chu) 備未來仍會(hui) 在合理範圍內(nei) 波動。一方麵,近期民間部門增持外匯資產(chan) 與(yu) 當前的市場環境尤其是美元走強有關(guan) ,但美元走勢本身存在不確定性,不可能單邊波動隻漲不跌。另一方麵,也是最根本的,我國經濟將保持中高速增長,國際收支會(hui) 繼續呈現經常賬戶順差,資本和金融賬戶逆差的穩定格局。