展會(hui) 直通車

國內(nei) 資訊(08年前)

鄭州棉花繼續震蕩走勢 有限窄幅波動上下兩(liang) 難

棉花市場一周行情回顧

|

開盤 |

最高 |

最低 |

收盤 |

漲跌幅度 | |

|

鄭棉 CF0603 (元 / 噸) |

15250 |

15270 |

15005 |

15170 |

-0.03% |

|

NYBOT 3 月(美分 / 鎊) |

54.27 |

54.65 |

52.00 |

52.63 |

-3.02% |

|

中國棉花指數(元 / 噸) CCIndex328 |

14163 |

14186 |

14163 |

14186 |

+0.14% |

|

中國棉花收購價(jia) 格指數 CNCottonS |

13943 |

13960 |

13939 |

13960 |

+0.30 |

鄭州市場: 本周鄭棉期貨先抑後揚,周一、二收陰回落,隨後三個交易日震蕩反彈,主力CF0603期價在本周內再度觸及15000大關,並獲支撐。總體的來說,本周行情波幅不大,市場並無明顯趨勢選擇,主要15000支撐得到短期確認。

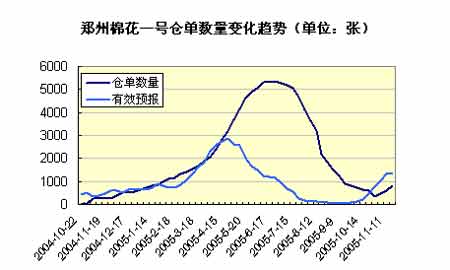

本周鄭州棉花2004年C2類倉(cang) 單繼續流出市場,僅(jin) 有92張,而2005年C1類新棉倉(cang) 單增加到726張,同時有效預報也繼續增加。截止到11月18日當周,鄭州交易所棉花倉(cang) 單數量計818張,較上周增加204張,有效預報1366張。(對比去年同期倉(cang) 單259張,有效預報467張)

鄭州棉花一號倉(cang) 單數量變化趨勢

注:一張棉花倉(cang) 單對應1個(ge) 交割單位(公定重量20噸)

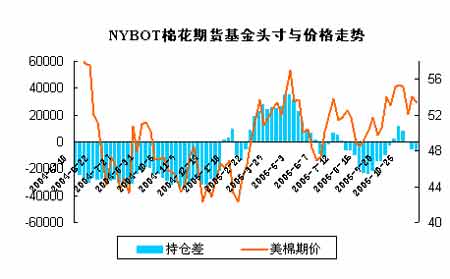

紐約市場:紐約棉花期貨市場本周繼續深幅回調,展期交易仍是主流,而投機性的頭寸逐漸離場,取而代之的是貿易性的交易,因12月合約麵臨(lin) 著交割。由於(yu) 中國和土耳其訊價(jia) 積極,美棉3月合約在52美分處暫時獲得支撐,本周出口較為(wei) 平穩,因西非和澳棉的競爭(zheng) 。

11月17日,美國農(nong) 業(ye) 部公布了上周(11月4-10日)棉花出口周報。當周,美國2005/06年度陸地棉淨出口量為(wei) 5.33萬(wan) 噸,較前四周平均出口量增長8%。主要買(mai) 主包括中國(3.27萬(wan) 噸)、土耳其(6486噸)、中國台灣地區(2608噸)、韓國(2472噸)和哥倫(lun) 比亞(ya) (2041噸)。

當周,美國陸地棉出口裝運量為(wei) 4.31萬(wan) 噸,較上周增長1%,較前四周平均裝運量增長三分之一。主要運往中國(1.86萬(wan) 噸)、土耳其(8369噸)、墨西哥(6418噸)、印度尼西亞(ya) (2109噸)和韓國(1179噸)。

美國皮馬棉淨出口量為(wei) 1610噸,主要買(mai) 主是印度(590噸)和德國(204噸)。皮馬棉裝運量為(wei) 5148噸。主要運往中國(1724噸)、巴基斯坦(658噸)、印度尼西亞(ya) (658噸)和土耳其(478噸)(Y02)

截止到11月15日美國CFTC交易商NYBOT棉花期貨分類報告中顯示,基金在棉花市場進行多空同減的動作,持有6148淨空頭寸,而上周這一數據為(wei) 淨空4809手。

NYBOT棉花期貨基金頭寸與(yu) 價(jia) 格走勢

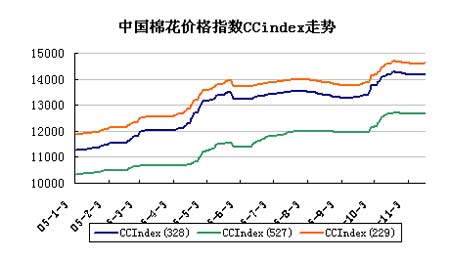

現貨市場:本周現貨市場價(jia) 格保持穩中有升,紡織企業(ye) 購棉依然非常謹慎,收購市場局部有回暖跡象,但由於(yu) 加工皮棉利潤不高,收購進度依然緩慢。盡管沒有采購高峰,但企業(ye) 季節性的消費依然支撐現貨價(jia) 格的穩定。本周中國棉花價(jia) 格指數中328棉花報價(jia) 14186,較上周上漲0.14%。

中國棉花價(jia) 格指數CCindex走勢

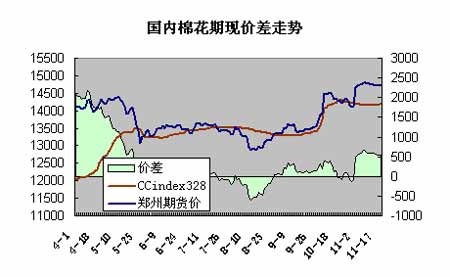

國內(nei) 期現價(jia) 差:本周鄭州棉花基本持平,而現貨價(jia) 格微幅上升,期貨升水基本穩定。圖中所示的期貨價(jia) 采用的是現貨月前一個(ge) 月的合約日結算價(jia) (即5月采用CF0506,以此類推),而現貨采用的是中國棉花指數CCIndex328。由於(yu) 交易新棉倉(cang) 單已超過2004年倉(cang) 單數量,交割物主體(ti) 應轉為(wei) 2005年的新棉。為(wei) 更客觀反映期現價(jia) 差趨勢,筆者再次對期現價(jia) 差圖做了修正。此前曾因交易所規定計算舊棉貼水,現將貼水取消。按上述方法計算,本周期現價(jia) 差為(wei) 544元/噸,上周為(wei) 593元/噸。注:2004年新棉的倉(cang) 單可依據交易所規定計算貼水。

國內(nei) 棉花期現價(jia) 差走勢

相關(guan) 產(chan) 品及下遊消費:隨著秋冬旺季的來臨(lin) ,棉紗銷售轉暖,但價(jia) 格依然保持平穩有升,而化纖類的滌短、粘短價(jia) 格受油價(jia) 回落影響而偏弱。

國內(nei) 滌短、粘短、32S棉紗走勢圖

後市看法

本周棉花基本麵並無新消息傳(chuan) 來,鄭州棉花繼續震蕩走勢,波幅也十分有限。期貨行情的穩定走勢也反映了近期國內(nei) 現貨市場的“僵局”。收購市場農(nong) 民惜售,籽棉價(jia) 格難於(yu) 回落,而企業(ye) 對皮棉的購買(mai) 仍采取隨用隨買(mai) ,造成皮棉價(jia) 格被動,棉廠利潤下降同時收購風險增加,更加不願參與(yu) 提價(jia) 收購。相對應的是,由於(yu) 近一個(ge) 月來NYBOT棉花跌幅要遠大於(yu) 國內(nei) ,進口棉與(yu) 國產(chan) 價(jia) 格逐漸拉大,加之後期的降雨導致國內(nei) 棉品質下降,很多企業(ye) 在進行生產(chan) 時也選擇了進口棉。根據10月以來美棉出口報告的計算,未來一個(ge) 月將有近18萬(wan) 噸進口棉陸續到港,港口棉花資源充足占去了本來已有恢複的企業(ye) 購買(mai) 力。我們(men) 通過各個(ge) 機構的預測都是知2005/06年度國內(nei) 棉必然存在供求缺口,但目前並未青黃不接之時。目前國內(nei) 棉大量上市,同時進口棉大量進港,而短時間難以出現企業(ye) 集中補庫的行為(wei) ,盡管農(nong) 戶有惜售,大門近一段時間國內(nei) 棉資源相對充足,棉價(jia) 仍將保持穩定或略受壓製。

NYBOT棉花仍處於(yu) 展期之中,下周12月合約將展開交割,市場普遍關(guan) 心美棉大量上市之時,現貨拋盤是否能被多頭完全承接。當然,中國、土耳其等國存在著相對旺盛需求,下跌之後的美棉已有買(mai) 入價(jia) 值,目前市場訊價(jia) 活動開始積極,美棉繼續下跌的空間不大。筆者覺得目前可能造成國內(nei) 棉花期貨短期波動的就是有關(guan) 人民幣匯率方麵以及進口棉配額發放的傳(chuan) 聞與(yu) 變化。隨著布什訪華日期的臨(lin) 近,有關(guan) 施壓人民幣匯率方麵的消息逐漸成為(wei) 熱點。而在美國國內(nei) 也有多股勢力醞釀逼迫人民幣升值的動議,直接的方法就加征進口稅,這對於(yu) 剛剛達成協議的中美紡織貿易無意又蒙上了一絲(si) 陰影。當然,從(cong) 本屆政府麵對一年來麵對西方施壓的態度和措施來看,人民幣升值很可能是傳(chuan) 聞帶來的短期波動。而目前進口到港資源相對充足,國內(nei) 棉銷售進度緩慢,國內(nei) 棉價(jia) 基本穩定,國家在短期內(nei) 進口棉配額發放的可能不大,但由於(yu) 未來一年存在的巨大供求缺口,配額增加是早晚的事,相關(guan) 信息需要時刻重視。

技術形態上,本周周K線繼續報收一小陰,而日K線仍處於(yu) 國慶以後形成的收縮整理之中。盡管短期確認了15000的平台支撐,但反彈力度同樣有限。結合前文分析以及近期期價(jia) 上下兩(liang) 難的走勢特征,在國內(nei) 紡企無明顯補庫需求前,以觀望為(wei) 主或根據K線組合參與(yu) 短線。下周繼續關(guan) 注15000附近期價(jia) 表現,一旦擊破仍順勢可跟進。近期消息麵重點關(guan) 注紡企購棉動向、進口棉配額以及人民幣相關(guan) 消息引發的其他期貨品種的異動。

.jpg)