一、行業(ye) 運行基本情況

(一)生產(chan)

據國家統計局統計,1~6月化纖產(chan) 量2307.4萬(wan) 噸,同比增長11.63%,增速比去年同期提高4.11個(ge) 百分點。其中,滌綸產(chan) 量同比增長12.72%,增速提高4.99個(ge) 百分點;錦綸產(chan) 量同比增長18.37%,增速提高5.87個(ge) 百分點。化纖產(chan) 量增長速度的提高,一方麵是由於(yu) 去年同期基數較低,而2014年新增產(chan) 能的釋放在今年的產(chan) 量上得到體(ti) 現,另一方麵是由於(yu) 今年上半年化纖行業(ye) 運行情況確實好於(yu) 去年同期,開工率有所提高。

表1 2015年1~6月化纖產(chan) 量表

|

|

1~6月 (萬(wan) 噸) |

去年同期 (萬(wan) 噸) |

同比 (%) |

|

化學纖維 |

2307.40 |

2067.01 |

11.63% |

|

人造纖維 |

189.05 |

185.54 |

1.89% |

|

其中:粘膠短纖 |

153.45 |

150.69 |

1.83% |

|

粘膠長絲(si) |

12.35 |

12.65 |

-2.40% |

|

合成纖維 |

2118.36 |

1877.48 |

12.83% |

|

其中:滌 綸 |

1866.72 |

1656.07 |

12.72% |

|

錦 綸 |

145.05 |

122.54 |

18.37% |

|

腈 綸 |

35.03 |

32.38 |

8.19% |

|

維 綸 |

4.13 |

4.01 |

3.08% |

|

丙 綸 |

13.35 |

13.43 |

-0.65% |

|

氨 綸 |

25.51 |

23.42 |

8.94% |

資料來源:國家統計局

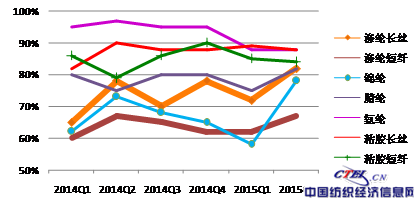

一季度,由於(yu) 春節因素,化纖行業(ye) 開工率普遍下降。節後,滌綸、錦綸等主要行業(ye) 的開工率較快回升,4~5月份,滌綸長絲(si) 行業(ye) 開工率提升至85%以上。但隨著淡季的到來,5月中下旬開始又出現明顯下降,6月底,滌綸長絲(si) 開工率降至75%以下。

資料來源:中國化纖工業(ye) 協會(hui)

圖1 2014~2015年化纖主要子行業(ye) 開工率

(二)市場

在經曆過去年原油價(jia) 格大幅下跌之後,化纖產(chan) 品特別是合成纖維產(chan) 品價(jia) 格跌至曆史較低水平,今年上半年處於(yu) 低位盤整。

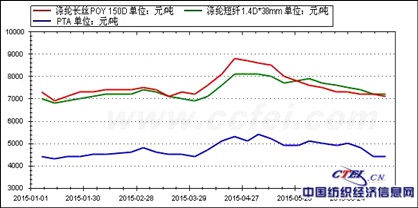

接二連三的突發事件對滌綸市場行情影響較大,4月份滌綸產(chan) 品價(jia) 格快速攀升,5月份之後,短期刺激性利好釋放完畢,加之下遊需求低迷,滌綸產(chan) 品價(jia) 格出現持續下跌。

資料來源:中纖網

圖2 2015年滌綸長絲(si) 、滌綸短纖與(yu) PTA價(jia) 格走勢圖

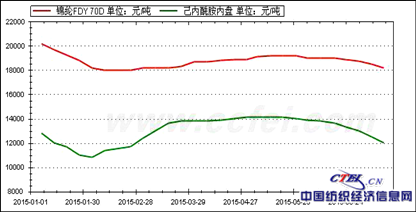

錦綸由於(yu) 供需相對寬鬆,產(chan) 品價(jia) 格在春節前持續下降,節後回升緩慢,同樣是在5~6月份因需求不振出現下跌。

資料來源:中纖網

圖3 2015年錦綸與(yu) CPL價(jia) 格走勢圖

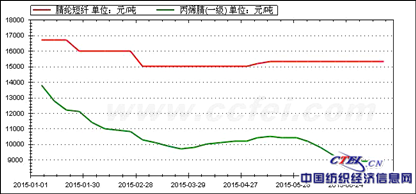

腈綸的供應和需求多年保持穩定,腈綸企業(ye) 近幾年在產(chan) 品開發方麵也做了很多努力,因此腈綸價(jia) 格相對平穩,而原料AN由於(yu) 產(chan) 能增加而導致價(jia) 格下降,因此腈綸的加工空間放大,上半年腈綸生產(chan) 企業(ye) 全部實現盈利。

資料來源:中纖網

圖4 2015年腈綸與(yu) AN價(jia) 格走勢圖

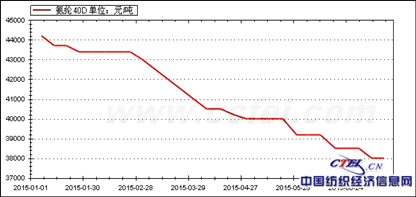

氨綸晚於(yu) 化纖其他品種進入調整期。今年上半年新增產(chan) 能較多,氨綸價(jia) 格持續下降,並且沒有止跌的跡象,二季度跌幅擴大,但原料跌幅不及氨綸,氨綸廠家利潤空間不斷被壓縮,6月末40D產(chan) 品已無利潤。行業(ye) 整體(ti) 開工率下滑、庫存增加。

資料來源:中纖網

圖5 2015年氨綸價(jia) 格走勢圖

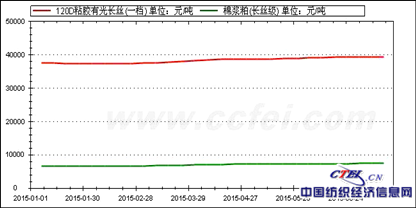

今年上半年粘膠纖維行業(ye) 運行明顯好轉,長絲(si) 和短纖價(jia) 格都有較大上漲。一方麵是因為(wei) 供應麵偏緊,更重要的是打開了下遊市場,在棉紡行業(ye) 的應用延續了前兩(liang) 年高棉價(jia) 時期的勢頭,紗企在純化纖紗和混紡紗的開發和生產(chan) 上取得成效,加大化纖使用比例,消費者對化纖和混紡製品的接受度也越來越高。

資料來源:中纖網

圖6 2015年粘膠長絲(si) 與(yu) 長絲(si) 級棉漿價(jia) 格走勢圖

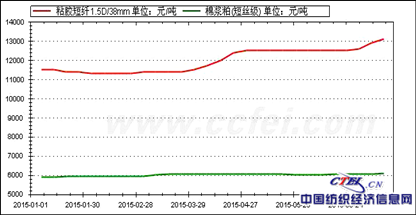

資料來源:中纖網

圖7 2015年粘短纖與(yu) 短纖級棉漿價(jia) 格走勢圖

(三)庫存

上半年,化纖產(chan) 品庫存變化大致呈現兩(liang) 個(ge) 明顯的波段,4月末是大部分產(chan) 品的庫存低點。

1月份至春節前,化纖和紡織企業(ye) 都逐漸進入春節前的減產(chan) 節奏,化纖企業(ye) 開工率逐漸降低,以減庫存為(wei) 主;從(cong) 春節至3月份,下遊需求低迷,化纖企業(ye) 庫存有所增加。

4月份隨著節後需求的恢複,加上PX、EG突發事件對市場的影響,化纖產(chan) 品特別是滌綸的庫存快速下降。但5月份開始又快速回升。

表2 化纖主要產(chan) 品月末庫存天數變化

單位:天

|

|

2015年 1月末 |

2月末 |

3月末 |

4月末 |

5月末 |

6月末 |

|

滌長POY |

6 |

10 |

14 |

8 |

19 |

18 |

|

滌長FDY |

6 |

11 |

15 |

10 |

20 |

22 |

|

滌短 |

5 |

8 |

11 |

3 |

9 |

16 |

|

錦綸 |

32 |

33 |

26 |

21 |

23 |

26 |

|

腈綸 |

7 |

8 |

10 |

8 |

7 |

7 |

|

氨綸 |

38 |

45 |

48 |

37 |

38 |

39 |

|

粘長 |

82 |

90 |

84 |

78 |

77 |

75 |

|

粘短 |

21 |

24 |

19 |

13 |

12 |

12 |

資料來源:中國化纖工業(ye) 協會(hui)

(四)投資

化纖行業(ye) 新開工項目數自4月份扭轉了負增長的態勢,反映出行業(ye) 發展信心較一季度有所增強,但實際完成投資額小幅增長2.54%,增速比去年同期明顯下降。 氨綸和錦綸行業(ye) 投資增長仍然偏快,需要重點關(guan) 注。

表5 2015年1~6月化纖行業(ye) 固定資產(chan) 投資情況

|

|

新開工項目數 |

同比 (%) |

實際完成投資額(億(yi) 元) |

同比 (%) |

|

化學纖維製造業(ye) |

367 |

3.38 |

528.03 |

2.54 |

|

纖維素纖維原料及纖維製造 |

84 |

-14.29 |

114.70 |

-4.32 |

|

化纖漿粕製造 |

15 |

7.14 |

14.69 |

-4.69 |

|

人造纖維製造 |

69 |

-17.86 |

100.01 |

-4.27 |

|

合成纖維製造 |

283 |

10.12 |

413.33 |

4.62 |

|

錦綸製造 |

26 |

-7.14 |

87.77 |

37.53 |

|

滌綸製造 |

84 |

2.44 |

150.77 |

-2.45 |

|

腈綸製造 |

4 |

-42.86 |

7.31 |

481.60 |

|

維綸製造 |

4 |

33.33 |

12.42 |

-13.44 |

|

丙綸製造 |

6 |

-33.33 |

4.45 |

-66.02 |

|

氨綸製造 |

26 |

44.44 |

30.76 |

40.46 |

|

其他合成纖維製造 |

133 |

20.91 |

119.84 |

-4.95 |

資料來源:國家統計局

(五)質效

國家統計局數據顯示,二季度化纖行業(ye) 經濟效益繼續好轉。1-6月份,化纖行業(ye) 工業(ye) 增加值增長速度為(wei) 12.0%,比全國規上工業(ye) 增加值增速(6.3%)高5.7個(ge) 百分點。化纖行業(ye) 實現利潤總額140.7億(yi) 元,同比增長50.59%,是紡織子行業(ye) 中增速最快的行業(ye) 。但行業(ye) 虧(kui) 損麵達23.36%,說明企業(ye) 盈利能力兩(liang) 級分化明顯。虧(kui) 損麵同比收窄1.11個(ge) 百分點,比一季度收窄4.24個(ge) 百分點。

滌綸行業(ye) 對化纖全行業(ye) 利潤貢獻最大,實現利潤總額54.83億(yi) 元,同比增加了1.06倍;其次是人纖行業(ye) ,包括利潤率較高的醋酸纖維,同時粘膠纖維效益也出現好轉;氨綸行業(ye) 利潤增速相比去年明顯下滑,隨著價(jia) 格下跌,利潤空間被大幅壓縮。

表6 2015年1~6月化纖行業(ye) 經濟效益情況

|

|

利潤總額 |

虧(kui) 損企業(ye) 虧(kui) 損額 | ||||

|

|

1~6月 (億(yi) 元) |

去年同期 (億(yi) 元) |

同比 (%) |

1~6月 (億(yi) 元) |

去年同期 (億(yi) 元) |

同比 (%) |

|

化纖 |

140.70 |

93.43 |

50.59 |

23.58 |

38.05 |

-38.03 |

|

其中:人纖 |

41.07 |

31.05 |

32.28 |

5.52 |

8.64 |

-36.13 |

|

錦綸 |

20.23 |

14.55 |

39.08 |

2.15 |

1.97 |

8.81 |

|

滌綸 |

54.83 |

26.62 |

105.99 |

11.08 |

22.60 |

-50.97 |

|

腈綸 |

0.39 |

-0.06 |

|

0.50 |

0.60 |

-15.90 |

|

維綸 |

0.14 |

0.87 |

-84.43 |

0.71 |

0.13 |

455.20 |

|

丙綸 |

1.06 |

1.37 |

-22.63 |

0.12 |

0.18 |

-34.15 |

|

氨綸 |

14.44 |

12.82 |

12.60 |

0.60 |

0.57 |

5.64 |

|

其他合成纖維製造 |

6.20 |

4.34 |

43.06 |

1.00 |

1.24 |

-19.41 |

資料來源:國家統計局

從(cong) 化纖行業(ye) 運行質量來看:1-6月份,行業(ye) 盈利能力明顯增強,銷售利潤率達4.05%,同比提高1.29個(ge) 百分點;平均負債(zhai) 水平有所下降,償(chang) 債(zhai) 能力略有提高;資金使用效率略有下降。大部分指標比1~5月份有所轉差,說明6月份化纖行業(ye) 運行質量下滑。

表7 2015年1~6月化纖行業(ye) 運行質量情況

|

單位 |

1~6月 |

去年同期 |

同比 | |

|

銷售利潤率 |

% |

4.05 |

2.77 |

1.29 |

|

資產(chan) 負債(zhai) 率 |

% |

63.70 |

64.42 |

-0.71 |

|

已獲利息倍數 |

倍 |

3.45 |

2.53 |

0.92 |

|

應收賬款周轉率 |

次 |

7.50 |

7.52 |

-0.02 |

|

產(chan) 成品周轉率 |

次 |

7.75 |

8.19 |

-0.44 |

|

三費比例 |

% |

5.26 |

5.27 |

-0.01 |

資料來源:據國家統計局數據整理

二、關(guan) 注的幾個(ge) 問題

(一)新增產(chan) 能

2015年,化纖新增產(chan) 能壓力依然較大,但相比前兩(liang) 年,投資節奏有所放緩。初步統計,2015年聚酯計劃新增產(chan) 能約360萬(wan) 噸,上半年已投產(chan) 193萬(wan) 噸,其中大部分集中在3月份投產(chan) ,二季度僅(jin) 有一套25萬(wan) 噸裝置投產(chan) 。其餘(yu) 項目將根據市場情況調整進度,部分項目可能推遲投產(chan) 。

(二)原油價(jia) 格

國際原油價(jia) 格經過去年的大幅下跌之後,今年一季度低位盤整,4月份供需關(guan) 係有所改善,整體(ti) 走勢較為(wei) 強勁,5、6月份在60美元上下盤整,6月下旬開始較快回落,目前已接近50美元/桶。石油市場不確定性導致油價(jia) 難漲難跌,波動頻繁。

資料來源:中纖網

圖9 2014年1月~2015年7月WTI原油價(jia) 格走勢圖

(三)貿易摩擦加劇

隨著化纖產(chan) 品出口增加,化纖行業(ye) 貿易摩擦加劇,反傾(qing) 銷案件頻發。2015年以來,他國對我國化纖產(chan) 品發起的反傾(qing) 銷調查或日落複審案件8起,我國對他國發起反傾(qing) 銷1起。我國化纖行業(ye) 應進一步規範進出口市場秩序,企業(ye) 應努力提高出口產(chan) 品附加值和競爭(zheng) 力,避免單純依靠價(jia) 格競爭(zheng) ,同時也應用好政策和法律來保護國內(nei) 化纖市場。

(四)色絲(si) 的機遇

隨著國家對環保整治力度的不斷加大,化纖有色產(chan) 品(黑色除外)顯現出優(you) 勢,大大節省了後整理的成本,更重要的是對節能減排的意義(yi) 重大。無論直紡、切片紡、再生,色絲(si) 的價(jia) 格和效益都好於(yu) 同類常規產(chan) 品,2014年銷量增長40%左右,利潤率在8%以上。

(五)再生纖維行情低迷

由於(yu) 原油價(jia) 格低迷,作為(wei) 石化下遊產(chan) 品的聚酯滌綸產(chan) 品價(jia) 格也處於(yu) 低位運行,再生化纖產(chan) 品價(jia) 格受原生產(chan) 品打壓,但瓶片價(jia) 格沒有同步下跌,因此壓縮了再生纖維的利潤空間。再生纖維在6月份出現全行業(ye) 虧(kui) 損,在未改變財稅政策及打擊違規原料處理的前提下,預計將持續虧(kui) 損。再生纖維行業(ye) 有待進一步規範,消費者也應提高社會(hui) 責任意識,轉變對再生纖維的消費理念。

(六)錦綸行業(ye) 賒銷欠款

困擾行業(ye) 多年的賒銷及應收款問題一直是影響錦綸行業(ye) 健康發展的頑疾。8家龍頭企業(ye) 2014年銷售額160億(yi) 元,其中欠款30億(yi) 元,占銷售額的18.75%。巨額應收款導致錦綸企業(ye) 增加銀行負債(zhai) 和財務費用,增加了企業(ye) 的經營風險。今年上半年,化纖協會(hui) 經調研,向錦綸企業(ye) 發出倡議書(shu) 並向下遊用戶發出公開函,呼籲清理欠款,共同維護錦綸產(chan) 業(ye) 鏈的健康運行。

三、全年化纖行業(ye) 運行預測

國內(nei) 外經濟增長壓力仍然較大,預計全球經濟繼續保持弱複蘇。國內(nei) 經濟隨著一係列穩增長政策逐步見效,全年GDP預計增長7%。 紡織行業(ye) 預計保持平穩發展,行業(ye) 增長基本可保持上半年水平。 從(cong) 原料角度看,原油供應充足,油價(jia) 低位震蕩,PTA產(chan) 能增長放緩,預計有兩(liang) 套新裝置將在年末投產(chan) ,對今年的行情影響不大,另受PX成本支撐,PTA價(jia) 格下探空間有限。

綜合判斷,化纖行業(ye) 仍處於(yu) 築底階段,但隨著去年下半年基數增大,生產(chan) 和效益等指標增長速度會(hui) 比上半年有所回落。