2016年上半年,中國工業(ye) 經濟在“三期疊加”的背景下努力前行,工業(ye) 增加值增速連續四個(ge) 季度穩定在6%的窄幅區間,工業(ye) 增長的穩定性明顯增強。作為(wei) 傳(chuan) 統產(chan) 業(ye) 的紡織業(ye) 正經曆著結構調整帶來的下行壓力,但伴隨著產(chan) 業(ye) 結構的逐步優(you) 化,行業(ye) 生產(chan) 、出口趨穩向好。長絲(si) 織造產(chan) 業(ye) 在轉型中積極調整,企業(ye) 經營情況有明顯改善。

生產(chan) :行業(ye) 經濟呈現趨穩態勢

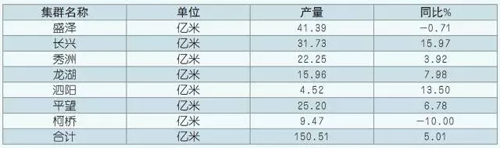

據各集群地區統計,2016年1~6月盛澤、長興(xing) 、秀洲、龍湖、泗陽、平望、柯橋七地化纖長絲(si) 織物產(chan) 量累計為(wei) 150.51億(yi) 米,同比增長5.01%。

2016年1~6月我國主要長絲(si) 織造產(chan) 業(ye) 集群

化纖長絲(si) 織物產(chan) 量表

數據來源:各產(chan) 業(ye) 集群

↓↓

收入利潤有所增長。

據國家統計局統計,2016年1~6月我國規模以上化纖織造及印染精加工業(ye) 主營業(ye) 務收入累計為(wei) 608.42億(yi) 元,同比增長5.67%,增速比去年同期增加4.87個(ge) 百分點;利潤總額累計為(wei) 30.75億(yi) 元,同比增長10.5%,增速比去年同期增加7.88個(ge) 百分點。

2016年1~6月我國化纖長絲(si) 織造及印染精加工業(ye)

主要經濟指標匯總表(規模以上)

數據來源:國家統計局

↓↓

二季度以來,主營業(ye) 務收入增速、利潤總額增速都有明顯提升,但為(wei) 了支持這一提升,三費增長率從(cong) 一季度開始就明顯增加,截止到6月,銷售費用同比增加10.77%,管理費用同比增加10.03%,這表明企業(ye) 在挖潛增效,改進營銷手段,促進產(chan) 品銷售方麵有更多投入並得到回報,利潤率從(cong) 年初的4.11%增長到5.05%。

庫存壓力略減。

據國家統計局數據顯示,截至6月,我國化纖長絲(si) 織造及印染精加工業(ye) 產(chan) 成品庫存為(wei) 77.54億(yi) 元,同比增長3.77%,增速較去年穩定放緩,行業(ye) 平均庫存約為(wei) 25.64天,庫存壓力略減,流動資金周轉天數為(wei) 28.24天,同比降低2.04天。

企業(ye) 分化明顯。

據國家統計局統計,2016年1~6月我國化纖織造及印染精加工業(ye) 虧(kui) 損麵進一步縮小到14.61%,比去年同期減少0.98個(ge) 百分點;虧(kui) 損企業(ye) 累計虧(kui) 損額為(wei) 26474萬(wan) 元,同比增長10.9%,單個(ge) 虧(kui) 損企業(ye) 平均累計虧(kui) 損額為(wei) 142.33萬(wan) 元,同比增長10.63%。這表明,隨著產(chan) 業(ye) 結構調整的進一步深化,企業(ye) 分化明顯,不能適應新的生產(chan) 格局和競爭(zheng) 方式的企業(ye) 將麵臨(lin) 淘汰。

投資積極性略有好轉。

2016年1~6月,我國化纖織造及印染精加工業(ye) 實際完成投資額212.96億(yi) 元,同比增長14.83%,增速較去年同期增長了33.57個(ge) 百分點。投資總額的84.11%用於(yu) 織造領域;受環境保護和地方政策的影響,染整領域的投資額同比下降了8.49%。

出口:產(chan) 品出口不容樂(le) 觀

2015年下半年以來,國際金融危機導致世界經濟衰落低迷,需求減弱,抑製了我國紡織品的出口。今年二季度以來,受原油等大宗商品價(jia) 格回升,人民幣貶值等因素的影響,出口略有恢複。據海關(guan) 統計,2016年1~6月我國紡織織物累計出口176.28億(yi) 美元,同比增長0.55%;實際出口數量140.29億(yi) 米,同比增長9.98%。

化纖長絲(si) 織物出口恢複增長。

2015年4月至12月,我國化纖長絲(si) 織物出口額持續呈現負增長,春節過後,出口情況逐步轉好。2016年1~6月,長絲(si) 織物累計出口57.11億(yi) 美元,同比增長4.17%,增速比去年同期提高6.22個(ge) 百分點;實際出口數量達61.57億(yi) 米,同比增長14.21%,增速比去年同期提高14.09個(ge) 百分點。我國化纖長絲(si) 織物出口恢複正增長。

滌綸長絲(si) 織物出口價(jia) 格下跌。

據海關(guan) 統計,2016年1~6月我國化纖長絲(si) 織物出口平均價(jia) 格為(wei) 0.93美元/米,同比下降8.82%,其中滌綸長絲(si) 織物出口價(jia) 格為(wei) 0.92美元/米,同比下降8.91%。

出口價(jia) 格下降是出口總增額難以持續增長的主要原因,出口價(jia) 格下降一方麵是因為(wei) 受到印度、越南等國家低價(jia) 產(chan) 品的挑戰,普通產(chan) 品不得不壓低價(jia) 格應對,但相對附加值較高的產(chan) 品也能因技術優(you) 勢而保持價(jia) 格的增長,2016年1~6月我國錦綸長絲(si) 織物出口價(jia) 格為(wei) 1.37美元/米,同比上升7.03%;另一方麵,人民幣貶值也是美元計價(jia) 格下降的一個(ge) 重要因素,按人民幣計價(jia) ,2016年1~6月我國長絲(si) 織物出口價(jia) 格同比下降1.8%。

國際主要貿易地區較為(wei) 穩定。

從(cong) 主要貿易地區來看,2016年1~6月,我國化纖長絲(si) 織物各主要出口市場相對比較穩定。受國際經濟環境影響,我國對歐盟出口額增速放緩,同比增長7.68%,價(jia) 格同比下降8.28%;對巴西和阿聯酋出口量價(jia) 齊跌,美國更是跌出主要貿易地區排行榜。

由於(yu) 我國下遊服裝產(chan) 業(ye) 向越南、印尼等地的轉移以及當地服裝產(chan) 業(ye) 的快速發展,這些國家對我國長絲(si) 織物的需求進一步增長,2016年1~6月,我國向越南出口長絲(si) 織物5.97億(yi) 美元,同比增長32.2%,出口價(jia) 格為(wei) 1.27美元/米,同比增長3.87%,是諸多出口市場中唯一一個(ge) 價(jia) 格保持上漲的市場;對印度尼西亞(ya) 出口長絲(si) 織物3.93億(yi) 米,同比增長37.25%。

長絲(si) 織物進口持續下降。

據海關(guan) 統計,2016年1~6月我國紡織織物累計進口16.52億(yi) 美元,同比下降13.77%,長絲(si) 織物累計進口7.18億(yi) 美元,同比下降12.93%。其中滌綸長絲(si) 織物累計進口3.35億(yi) 美元,同比下降8.09%;錦綸長絲(si) 織物累計進口2.23億(yi) 美元,同比下降20.02%。長絲(si) 織物進口下降,在一定程度上表明我國長絲(si) 織物的產(chan) 品檔次在提升,替代進口的能力在加強。

內(nei) 銷:市場壓力不減

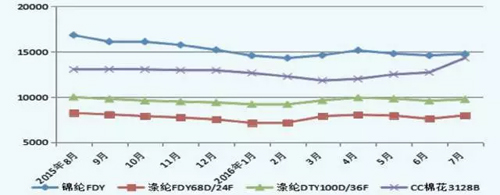

2015年8月~2016年7月我國化纖長絲(si) 及棉花

價(jia) 格走勢圖

數據來源:中國綢都網

↓↓

受原油價(jia) 格回調影響,從(cong) 去年以來持續下跌的化纖長絲(si) 價(jia) 格在今年春節過後止跌回升,到4月達到上半年峰值;受放儲(chu) 影響,棉價(jia) 回升,化纖長絲(si) 價(jia) 格隨即在5月份開始回落,並持續到6月底。受G20峰會(hui) 影響,7月以來,原料價(jia) 格快速回升,對織造企業(ye) 帶來不小的影響。

東(dong) 方絲(si) 綢市場成交量在4月份達到上半年頂峰,受淡季影響二季度以來成交量逐月下降。但據協會(hui) 調研情況,一些高品質、有特色的產(chan) 品銷售不錯。

我國化纖長絲(si) 麵料景氣指數波動較大,一季度較為(wei) 樂(le) 觀,二季度以來,由於(yu) 價(jia) 格持續低迷,成交量不高,企業(ye) 信心不高,隨著淡季即將結束,企業(ye) 信心有所恢複。

預測:預計全年出口或將與(yu) 上年持平

從(cong) 全年來看,下半年紡織行業(ye) 仍將麵臨(lin) 複雜的外部環境,出口不確定因素較多。據海關(guan) 快報,2016年1~6月我國紡織品服裝出口總額達1236.14億(yi) 美元,同比下降3.66%;其中紡織品出口520.3億(yi) 美元,同比下降1.6%,這表明我國紡織品服裝出口仍麵臨(lin) 較大壓力。

在英國退歐風波後,美聯儲(chu) 加息的概率大幅下降,若美聯儲(chu) 下半年不加息,將有助於(yu) 穩定國際經濟環境,加之近期人民幣對美元仍在貶值,預計全年長絲(si) 織物出口或將與(yu) 上年持平。