國家統計局在7月17日公布了今年6月份和二季度中國經濟成績單。今年二季度我國實體(ti) 經濟的各項指標都超出市場預期。其中,二季度GDP實際經濟增長6.9%,與(yu) 一季度持平,使得上半年實際GDP增長保持了亮麗(li) 的6.9%增速。預測全年增速為(wei) 6.8%。這將是2010年以來首次GDP增速回升。

國家統計局在7月17日公布了今年6月份和二季度中國經濟成績單。今年二季度我國實體(ti) 經濟的各項指標都超出市場預期。其中,二季度GDP實際經濟增長6.9%,與(yu) 一季度持平,使得上半年實際GDP增長保持了亮麗(li) 的6.9%增速。 其它實體(ti) 經濟指標,例如工業(ye) 增加值、社會(hui) 消費品零售總額和固定資產(chan) 投資,都展現了較強的增長勢頭。

我們(men) 認為(wei) ,GDP和其它實體(ti) 經濟數據體(ti) 現出今年上半年的經濟增長勢頭明顯強於(yu) 去年,扭轉了經濟增長逐年放緩的趨勢。前瞻性經濟指標走勢同樣較為(wei) 強勁。由此,我們(men) 認為(wei) 經濟增長的勢頭在短期內(nei) 或可持續。下半年財政政策或將相對謹慎,貨幣政策將嚴(yan) 格保持穩健中性,外需也存在一定的不確定性。因此,經濟增速在下半年可能溫和放緩至6.7%,我們(men) 預測全年增速為(wei) 6.8%。這將是2010年以來首次GDP增速回升。

今年下半年我們(men) 依然需要注意可能存在的黑天鵝事件。雖然近期增速放緩,但是經濟的杠杆率依然在攀升。上周周末,第五次全國金融工作會(hui) 議召開。在此會(hui) 議中,金融安全被提高到前所未有的高度。會(hui) 議決(jue) 定成立國務院金融穩定發展委員會(hui) ,再次展示了國家最高決(jue) 策層對金融去杠杆的決(jue) 心。由此我們(men) 認為(wei) ,高負債(zhai) 率的國有或者民營企業(ye) ,特別是在房地產(chan) 行業(ye) 、新興(xing) 互聯網行業(ye) 以及傳(chuan) 統重工業(ye) ,會(hui) 存在黑天鵝事件的可能性。另外,美國貨幣和貿易政策的不確定性也可能會(hui) 對下半年經濟帶來潛在風險。

內外需強勁反彈

今年二季度的GDP實際同步增長率與(yu) 一季度持平,保持在6.9%的高位。GDP能夠超預期增長的主要原因是內(nei) 外需在二季度都保持了強勁增長。工業(ye) 增加值是6月份實體(ti) 數據的最大亮點。6月份規模以上工業(ye) 增加值同比增長7.6%,與(yu) 今年3月份增幅持平,是過去兩(liang) 年工業(ye) 增速的最快值。 環比季調的工業(ye) 增加值創2013年以來第二高。我們(men) 認為(wei) ,工業(ye) 增加值的強勁增長是由內(nei) 外需共同推動的結果。

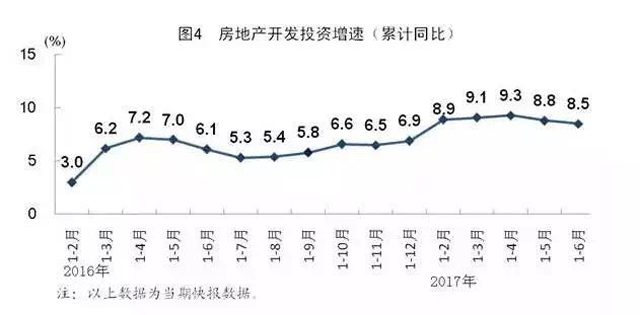

就內(nei) 需而言,首先,二季度固定資產(chan) 投資保持了穩定的增長。我們(men) 根據國家統計局公布的累計數據計算了每個(ge) 月的單月固定資產(chan) 增長率。我們(men) 發現,固定資產(chan) 投資增速從(cong) 5月份的7.8%提高到6月份的8.8% ,而民間投資增速也從(cong) 5月份的6.7%大幅提升至6月份的8.2% 。就行業(ye) 而言,我們(men) 發現製造業(ye) 固定資產(chan) 投資增長率從(cong) 4月份的3.2%大幅提升到6月的6.6%。而房地產(chan) 行業(ye) 去庫存進展明顯,二線以下城市需求強勁,固定資產(chan) 投資保持穩健增長,六月份增速為(wei) 7.9%。基礎設施投資增長持續強勁,六月份增速高達21.4%。值得注意的是二季度PPI增速較為(wei) 平穩,因此剔除物價(jia) 水平之後的固定資產(chan) 投資增速依然強勁,對GDP增長起到了較強的支撐。

克服了年初的疲軟勢頭 ,二季度消費重拾增長。 其中6月的社會(hui) 零售消費同比增長11.0%,創2016年以來最高增長率。其中農(nong) 村消費在二季度進一步加速,6月份增長高達12.9%,創過去四年的最高值。 由於(yu) 人口結構的因素,以及經濟基本麵的走強,城鎮勞動力市場較為(wei) 穩健,根據國家統計局的調查,6月份全國城鎮調查失業(ye) 率已經連續兩(liang) 個(ge) 月保持在5%以下。這使得城鎮消費增速平穩,6月同比增長10.7%,也是近年來比較高的增速。其中,跟房地產(chan) 相關(guan) 的消費,例如家裝、家具、家用電器等,增速保持在雙位數增長;而汽車銷售也克服了年初的下滑,重拾穩健增長的勢頭。

今年年初以來進出口強勢增長,一掃近兩(liang) 年來國際貿易的頹勢。 其中,六月份出口繼續保持雙位數增長,美元計值的出口同比增速為(wei) 11.3%,人民幣計值的增速高達17.3%,顯著強於(yu) 市場預期。整個(ge) 二季度出口同比增長9.4%,高於(yu) 一季度的8.1%,這意味著出口形勢顯著改善。從(cong) 全球經濟看,今年以來美國經濟溫和增長,歐元區經濟持續複蘇,日本經濟有所恢複,新興(xing) 市場中的一些經濟體(ti) 需求強勁,使得我國對美歐日和印度、巴西、俄羅斯等經濟體(ti) 出口增速維持在高位。強勁的外需為(wei) 二季度的經濟增長提供了強勁的動力。

經濟結構持續改善,全年經濟增速有望達到6.8%

上半年我國的服務業(ye) 增速持續高速增長。其中,二季度第三產(chan) 業(ye) 增速為(wei) 7.6%,高於(yu) 第二產(chan) 業(ye) 的6.4%。 這使得服務業(ye) 在GDP中比重已經上升到54%。服務業(ye) 的持續擴張,已經成為(wei) GDP增長的穩定器。 製造業(ye) 內(nei) 部的產(chan) 業(ye) 結構也不斷提升。從(cong) 出口數據可以看到,高科技、機械電子類出口增速增長最快,已經成為(wei) 出口商品中的最大份額。中國經濟結構不斷改善,為(wei) 近期經濟增長提供持續穩定的動力。因此我們(men) 認為(wei) 短期內(nei) 經濟增長的動能將會(hui) 持續。

展望下半年,我們(men) 認為(wei) GDP增速會(hui) 放緩至6.6-6.7%左右,這使得全年經濟增速約為(wei) 6.8% 。這將是2010年以來年度GDP增長率第一次加速 ,有助於(yu) 穩定全球投資者的信心,也為(wei) 經濟結構的進一步調整創造了更大空間。我們(men) 認為(wei) 下半年經濟增長略微放緩的原因主要是:

首先,二季度GDP環比增長率為(wei) 1.7%,略低於(yu) 往年平均水平,說明經濟增長動能略微放緩。而2016年下半年經濟增長已經開始企穩回升,四季度同比增長提升至6.8%。這使得今年下半年將會(hui) 麵對較高的基數。我們(men) 認為(wei) 下半年GDP增速很難維持6.9%,而6.6-6.7%將會(hui) 是更有可能的速度。

其次,6月份的前瞻性指標,例如房地產(chan) 新開工項目、土地成交麵積、PMI指數、工業(ye) 產(chan) 品出口交貨值等均保持穩健增長,意味著近期增長動能將持續。 然而,我們(men) 認為(wei) 近期政府對大中型城市房地產(chan) 市場的嚴(yan) 格管控最終將影響到至少前30個(ge) 大城市的房地產(chan) 投資與(yu) 相關(guan) 消費。雖然三、四線城市房地產(chan) 將保持穩定增長,但我們(men) 認為(wei) 二線城市近期的超常規爆發式複蘇不可持續,這使得房地產(chan) 投資在下半年有可能會(hui) 顯著放緩,最終影響到GDP增長。

第三,我們(men) 認為(wei) 上半年經濟繁榮的一個(ge) 重要因素是財政政策的顯著擴張。今年上半年財政收入穩健增長,但財政支出增長高達15.8%。其中,6月份財政支出增速高達19.1%,體(ti) 現了非常積極的財政政策。但是今年計劃財政赤字占GDP比重保持在3%,與(yu) 去年相同。這意味著下半年可能會(hui) 出現一定的財政緊縮。這對基建投資等經濟活動會(hui) 產(chan) 生一定的影響,使得下半年GDP增速會(hui) 出現一定的放緩。

第四,我們(men) 認為(wei) 貨幣和信貸政策會(hui) 在下半年進一步緊縮。時隔五年多,上周末我國召開了第五次全國金融工作會(hui) 議,把金融安全提高到國家戰略層麵,並且成立了新的機構:國務院金融穩定發展委員會(hui) ,以統一協調金融監管。綜合過去兩(liang) 天的進一步消息,中國人民銀行將在協調金融監管中扮演核心領導功能。我們(men) 認為(wei) ,在此政策背景下,流動性的提供將更加審慎,金融監管將更加全覆蓋、全穿透,市場利率會(hui) 維持高位。 過去兩(liang) 個(ge) 月我國M2增速曆史性的低於(yu) 10%。我們(men) 認為(wei) 低速M2增長很有可能在今年下半年延續。這會(hui) 對下半年GDP增速產(chan) 生一定影響。

仍需提防黑天鵝

雖然總體(ti) 而言我們(men) 認為(wei) GDP在下半年將維持穩健增長,我們(men) 依然會(hui) 擔憂經濟中可能的風險點。在一定的條件下,依然存在爆發黑天鵝事件的可能性。我們(men) 認為(wei) 黑天鵝事件最有可能出現在三個(ge) 方麵:

首先,偏緊的信貸政策給高負債(zhai) 率的企業(ye) 帶來前所未有的壓力。 不僅(jin) 僅(jin) 對傳(chuan) 統行業(ye) 的國有企業(ye) 形成壓力,更有可能的是,高負債(zhai) 率、高泡沫的房地產(chan) 和互聯網行業(ye) ,尤其是從(cong) 事這些行業(ye) 的民營企業(ye) 也將承壓。這些企業(ye) 涉及的資金規模相當龐大,一旦出現流動性風險,將會(hui) 對金融係統的穩定性帶來很大挑戰。

其次,我們(men) 認為(wei) 美國經濟的基本麵、貨幣政策和貿易政策存在一定的不確定性 。特別是由於(yu) 特朗普總統貿易政策的不確定性,一旦中美之間出現貿易爭(zheng) 端,將對外需產(chan) 生非常重大的負麵影響。

再次,雖然近期人民幣匯率企穩,外匯儲(chu) 備穩定在3萬(wan) 億(yi) 美元以上,但我們(men) 認為(wei) 數據並沒有完全反映國際收支領域的真實供求關(guan) 係。由於(yu) 過去兩(liang) 年人民幣國際化出現一定程度的挫折,外匯管製持續加強,使得人民幣匯率出現了一定程度的貶值預期。雖然近期有所改善,但是我們(men) 認為(wei) 並未根本性好轉。一旦我國金融體(ti) 係出現波動,或者美元由於(yu) 種種原因再次走強,國際收支還有可能再次承壓,因此匯率和國際收支也是投資者需要關(guan) 注的潛在風險點。