據中國紡織工業(ye) 聯合會(hui) 12日發布的數據顯示,今年前三季度,我國紡織行業(ye) 景氣指數穩中有升,紡織品服裝國內(nei) 國際市場實現較快增長。

今年1到9月全國限額以上服裝鞋帽、針紡織品類零售額增速較上年同期提高1.7個(ge) 百分點,處於(yu) 近三年來的較高增長水平。尤其新興(xing) 業(ye) 態保持快速增長,全國網上穿著類商品零售額增速高於(yu) 上年同期4.1個(ge) 百分點。此外,1到9月份,我國紡織品服裝累計出口額為(wei) 2077.7億(yi) 美元,同比增長4.6%,尤其是對“一帶一路”沿線國家和非洲國家的出口增幅較快。

中國紡織工業(ye) 聯合會(hui) 會(hui) 長孫瑞哲表示,紡織服裝業(ye) 經過改革開放40年的發展,實際上已經不是傳(chuan) 統意義(yi) 上的外向型經濟,我們(men) 全部產(chan) 值的80%以上是用於(yu) 內(nei) 銷市場。最近幾年在“一帶一路”沿線市場的進展也非常好,從(cong) 去年開始我們(men) 紡織服裝行業(ye) 的出口又重新進入了正增長,隻要對市場做一個(ge) 理性的分析,從(cong) 紡織服裝行業(ye) 本身來講,應該有底氣。

2018年以來,世界經濟保持在複蘇軌道,市場需求較為(wei) 旺盛,紡織品服裝國際國內(nei) 市場實現較快增長,支撐紡織行業(ye) 平穩運行。紡織行業(ye) 供給側(ce) 改革持續推進,供需關(guan) 係有所改善,銷售業(ye) 態持續創新,發展質量平穩提升,主要指標呈現逐月回調態勢。展望全年,紡織行業(ye) 有望在內(nei) 需消費拉動和轉型支撐下保持平穩運行,但成本、環保等一係列外部壓力仍需克服,貿易摩擦需妥善應對,行業(ye) 加快推動高質量發展、提升抗風險能力的任務更加緊迫。

市場銷售較快增長

內(nei) 需消費貢獻突出

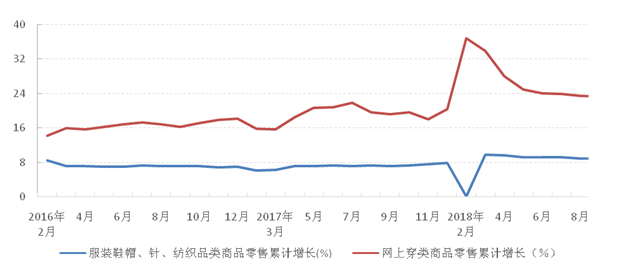

內(nei) 銷市場新舊業(ye) 態同時提速。根據國家統計局數據,2018年前三季度,我國居民人均可支配收入實際增長6.6%,消費支出實際增長6.3%,均快於(yu) 人均GDP6.2%的增長水平,消費貢獻率提升至78%,與(yu) 民生緊密相關(guan) 日用消費品是內(nei) 需增長主要拉動力。紡織服裝產(chan) 品傳(chuan) 統業(ye) 態銷售好於(yu) 上年,1~9月全國限額以上服裝鞋帽、針紡織品類零售額同比增長8.9%,增速較上年同期提高1.7個(ge) 百分點,處於(yu) 近三年來的較高增長水平。新興(xing) 業(ye) 態保持快速增長,全國網上穿著類商品零售額同比增長23.3%,增速高於(yu) 上年同期4.1個(ge) 百分點。

圖1:紡織行業(ye) 內(nei) 銷增長情況

(數據來源:國家統計局)

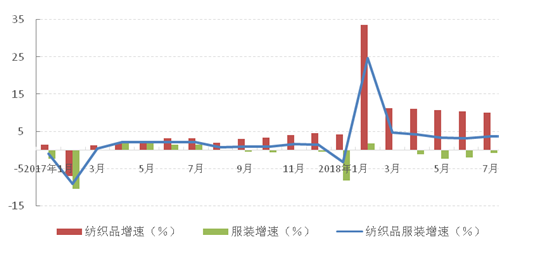

出口市場持續回暖。根據海關(guan) 快報數據,1~9月我國紡織品服裝出口總額(不含94章)為(wei) 2077.7億(yi) 美元,同比增長4.6%,增速較上年同期提高3.7個(ge) 百分點,較今年上半年繼續加快1.3個(ge) 百分點。分產(chan) 品結構看,紡織品競爭(zheng) 力穩定,出口額同比增長10.5%,增速高於(yu) 上年同期7.6個(ge) 百分點,占出口總額比重提升至43%;服裝受到製造成本高企及訂單、投資轉移等因素影響,出口壓力較大,1~9月出口額同比僅(jin) 增長0.6%。分國別看,對美國、歐盟和日本紡織原料及紡織品服裝出口額同比分別增長8.5%、3.4%和4.8%,對美出口增速較上年同期提升9.1個(ge) 百分點;對越南、土耳其、印尼等“一帶一路”沿線市場出口增勢良好,出口額分別同比增長30%、5.7%和21.6%。

圖2:紡織品服裝出口增長情況

(數據來源:中國海關(guan) )

質量效益穩步提升

供給側(ce) 改革成效顯現

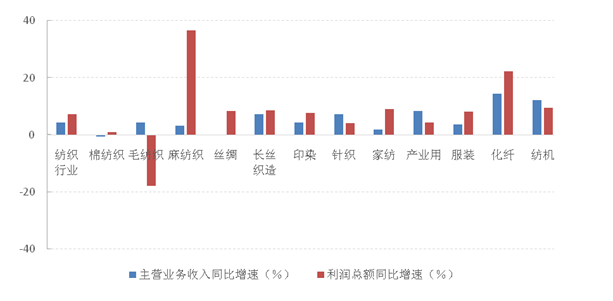

經濟效益環比持續改善。1~9月,全國3.6萬(wan) 戶規模以上紡織企業(ye) 累計實現主營業(ye) 務收入42197.6億(yi) 元,同比增長4.2%,增速較上年同期放緩3.5個(ge) 百分點,但較今年上半年加快0.1個(ge) 百分點;實現利潤總額1980.8億(yi) 元,同比增長7.1%,增速較上年同期放緩3.5個(ge) 百分點,但高於(yu) 今年上半年增速4.7個(ge) 百分點。從(cong) 產(chan) 業(ye) 鏈結構上看,化纖行業(ye) 由於(yu) 產(chan) 業(ye) 集中度提高以及大型企業(ye) 向上遊煉化環節延伸等原因,效益增速穩定在較高區間,1~9月主營業(ye) 務收入和利潤總額同比分別增長14.4%和22.3%,分別拉動紡織全行業(ye) 主營業(ye) 務收入和利潤增速2和3.2個(ge) 百分點。

圖3:紡織分行業(ye) 主營業(ye) 務收入和利潤增長情況

(數據來源:國家統計局)

運行質量較為(wei) 平穩。1~9月,規模以上紡織企業(ye) 銷售利潤率為(wei) 4.7%,較上年同期提高0.1個(ge) 百分點;總資產(chan) 周轉率為(wei) 1.3次/年,三費比例為(wei) 6.9%,與(yu) 上年同期基本持平。

生產(chan) 保持低速增長

投資增速持續回升

產(chan) 能利用保持較高水平,生產(chan) 增速有所放緩。1~9月,紡織業(ye) 和化纖業(ye) 產(chan) 能利用率分別達80.6%和82%,均高於(yu) 全國工業(ye) 76.6%的水平。1~9月,全國規模以上紡織企業(ye) 工業(ye) 增加值同比增長2.9%,較上年同期放緩2個(ge) 百分點,但較上半年加快0.1個(ge) 百分點。產(chan) 業(ye) 鏈終端生產(chan) 增速較為(wei) 平穩,服裝、家紡和產(chan) 業(ye) 用紡織品行業(ye) 工業(ye) 增加值同比分別增長4.6%、4.9%和8.4%;資金技術密集型行業(ye) 生產(chan) 增速較快,化纖業(ye) 工業(ye) 增加值同比增長8.2%,較上年同期加快2.8個(ge) 百分點;紡機行業(ye) 工業(ye) 增加值同比增長12.5%,反映國產(chan) 裝備市場競爭(zheng) 力穩步提高。

投資增速逐月回升。根據國家統計局數據推算,1~9月紡織全行業(ye) 固定資產(chan) 投資完成額同比增長5.8%,較上年同期下降0.4個(ge) 百分點,但較今年一季度和上半年分別回升9.1和4.5個(ge) 百分點。分行業(ye) 來看,紡織業(ye) (含紡紗、織造、染整、伟德国际英国、家紡、產(chan) 業(ye) 用)增速較上半年提升5.1個(ge) 百分點至5.9%,化纖業(ye) 同比增長31.9%,連續6個(ge) 月保持高速增長,而服裝業(ye) 投資同比減少1.6%。

宏觀環境大體(ti) 平穩

下行風險不容忽視

展望未來,世界經濟仍將處於(yu) 複蘇軌道,但美元加息引起流動性收縮、美國貿易保護主義(yi) 加劇等風險因素對於(yu) 全球經濟增長的負麵影響將逐步顯現,IMF10月發布的最新報告將2019年全球經濟增速預測值從(cong) 此前3.9%下調至3.7%,國際市場需求增長呈現趨緩動向。受外部環境變化影響,我國宏觀經濟運行壓力將有所增加,但平穩發展的大趨勢不會(hui) 根本改變,國家強化穩定就業(ye) ,居民收入及消費水平向全麵小康水平邁進,均將支撐紡織品服裝內(nei) 需市場持續增長,成為(wei) 拉動紡織行業(ye) 發展的絕對主力。中美貿易摩擦不斷升級,盡管現階段美國加稅措施對紡織行業(ye) 的直接負麵影響很小,但貿易環境不確定性上升,增加國際采購商及國內(nei) 生產(chan) 企業(ye) 的擔憂情緒。此外,要素成本上漲、環保壓力加大、融資難融資貴等長期影響行業(ye) 運行的因素仍將存在,紡織企業(ye) 仍需加強應對。

2018年全年,紡織行業(ye) 仍將總體(ti) 延續當前的平穩運行態勢,主要運行指標基本保持目前增長水平。2019年,我國紡織行業(ye) 麵臨(lin) 的國內(nei) 外市場環境穩中有變,紡織行業(ye) 運行壓力將較今年有所加大,出口形勢不確定性增強,行業(ye) 推動高質量發展的內(nei) 在需求更為(wei) 迫切,必須著力提高生產(chan) 效率和抗風險能力,方能繼續保持平穩發展態勢。

(轉自:紡織服裝周刊)

來源:中國紡織工業(ye) 聯合會(hui) 產(chan) 業(ye) 經濟研究院、央視新聞