徐迎新

中國紡織工業(ye) 聯合會(hui) 副會(hui) 長

伟德国际英国會(hui) 長

改革開放四十多年來,經過艱苦卓絕的努力,中國紡織業(ye) 從(cong) “小”到“大”,由“弱”到“強”,產(chan) 業(ye) 發展呈現出翻天覆地的變化。目前,中國紡織業(ye) 產(chan) 業(ye) 水平和規模均處於(yu) 世界領先地位,是全球紡織品服裝最大的生產(chan) 國、出口國和消費國。近十年來,隨著“一帶一路”建設的深入,中國紡織業(ye) 全球布局的步伐在加快,機遇與(yu) 挑戰並存的非洲新興(xing) 市場開始步入中國紡織業(ye) 的視線。如果說,東(dong) 南亞(ya) 、南亞(ya) 等地是中國紡織企業(ye) 過去十數年來對外投資的首選,非洲大陸在未來則有望成為(wei) 中國紡織產(chan) 業(ye) 國際投資的新綠洲。

非洲紡織服裝產(chan) 業(ye) :巨大發展空間

與(yu) 全球紡織服裝產(chan) 業(ye) 平均發展水平相比,非洲本土的紡織服裝產(chan) 業(ye) 整體(ti) 發展是滯後的,從(cong) 上遊的原材料生產(chan) 、中遊的紡紗印染織造再到下遊的服裝家紡等終端品製造銷售都有很大的進步空間。

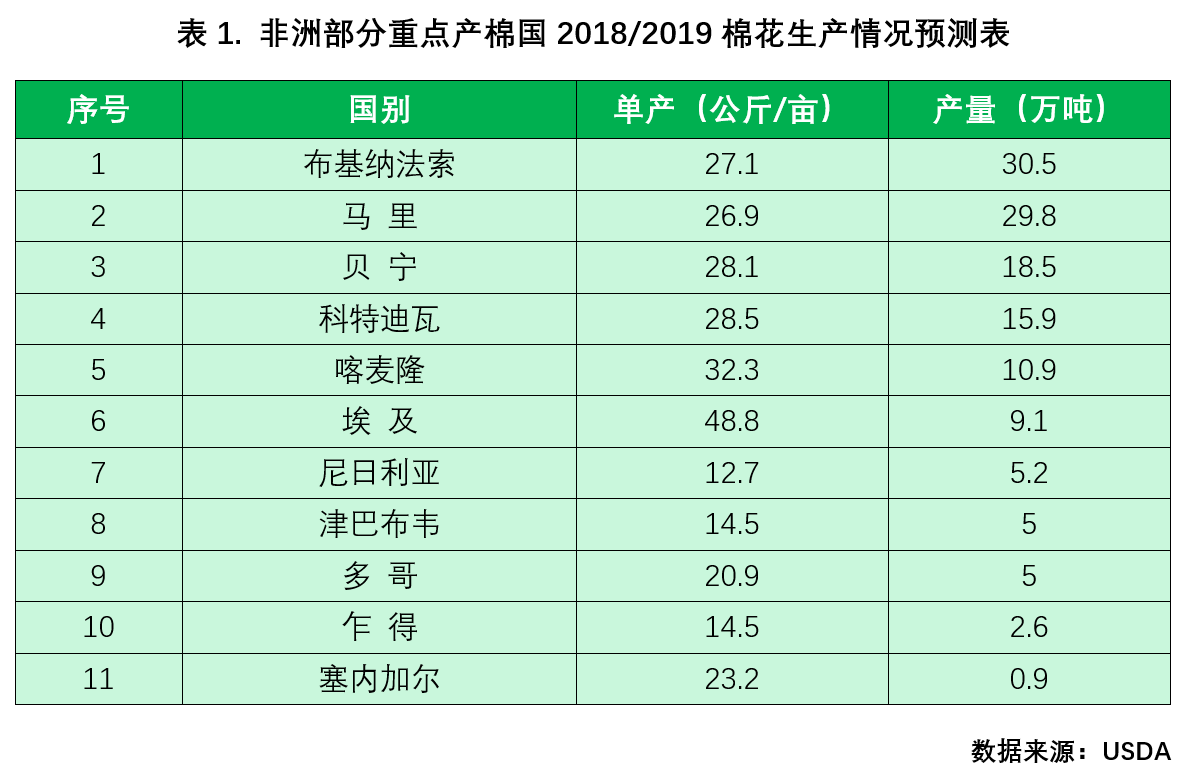

非洲擁有多個(ge) 優(you) 質棉產(chan) 區,但棉花單產(chan) 能力不高。棉花是非洲重要經濟作物之一,以貝寧、馬裏、乍得、布基納法索等棉花四國為(wei) 代表的撒哈拉以南、赤道以北的西非地區是非洲優(you) 質棉花原料的重要產(chan) 區,棉花產(chan) 量約占整個(ge) 非洲的三分之二。非洲籽棉產(chan) 量約占全球的6%,目前棉花年產(chan) 量約140萬(wan) 噸左右,隨著非洲棉花種植麵積的持續擴大,產(chan) 量還將有望進一步增加。

然而,雖然非洲棉花的種植麵積在增加,但產(chan) 量增長速度卻相對較慢,主要原因在於(yu) 非洲整體(ti) 棉花單產(chan) 能力較弱。與(yu) 美國、印度、中國等產(chan) 棉大國相比,非洲棉花的單產(chan) 水平很低。根據美國農(nong) 業(ye) 部(USDA)相關(guan) 數據顯示,2018至2019種植季,非洲各重要產(chan) 棉國的棉花平均單產(chan) 能力僅(jin) 為(wei) 25公斤每畝(mu) 左右,而全球棉花平均單產(chan) 能力在53公斤每畝(mu) 左右,美國的單產(chan) 能力超過62公斤每畝(mu) ,中國則已經超過110公斤每畝(mu) 的水平。

非洲紡織產(chan) 業(ye) 價(jia) 值鏈高度分散,整體(ti) 產(chan) 能呈下降趨勢,產(chan) 業(ye) 發展主要靠FDI驅動。非洲大部分國家目前尚未形成完整的紡織產(chan) 業(ye) 鏈,近年來紡織整體(ti) 產(chan) 能也在呈下降趨勢。根據ITMF統計數據顯示,2010年至2017年,非洲環錠紡紗產(chan) 能逐年下降,紗錠數從(cong) 2010年520萬(wan) 減少至350萬(wan) 。轉杯紡紗產(chan) 能也在下降,從(cong) 2012年的16.9萬(wan) 頭減少至15.1萬(wan) 頭。無梭織機產(chan) 能有所增長,裝機數量從(cong) 2011年的1.4萬(wan) 台增加到2017年的1.9萬(wan) 台。因此,盡管部分非洲國家盛產(chan) 棉花,但仍需大量進口紡織麵料及輔料從(cong) 而進行服裝等成品的生產(chan) 加工,產(chan) 品製造周期較長,產(chan) 品附加值較低,產(chan) 業(ye) 技術能力也十分薄弱。終端產(chan) 品與(yu) 來自亞(ya) 洲的進口產(chan) 品比,品質和價(jia) 格上均處於(yu) 劣勢地位。近年來,跨國二手服裝在非洲多國的暢銷進一步對非洲本土紡織產(chan) 業(ye) 發展造成了巨大壓力。

目前非洲的紡織產(chan) 業(ye) 發展主要依靠外國投資驅動。隨著埃塞俄比亞(ya) 等國家開始大力吸引外商投資紡織業(ye) 並取得階段性進展後,非洲多國政府紛紛開始效仿並推出相應鼓勵政策,希望借助外商的資金、技術等力量發展本國紡織業(ye) ,並提高就業(ye) 率。

非洲紡織品服裝貿易逆差明顯,逆差額增長迅速。根據聯合國貿易商品統計數據庫(Comtrade)的相關(guan) 數據顯示,2010年非洲的紡織品服裝出口總額為(wei) 148億(yi) 美元,進口額為(wei) 181億(yi) 美元,2016年非洲紡織品服裝出口額降至136億(yi) 美元,進口額則增長為(wei) 215億(yi) 美元。2010至2016年的貿易逆差從(cong) 33億(yi) 美元擴大到了79億(yi) 美元,增長率為(wei) 139%,年複合增長率為(wei) 5.7%。由此可見,非洲本土的紡織服裝整體(ti) 生產(chan) 能力在下降,但是消費市場卻在緩慢增長,需求增強的趨勢比較明顯。

紡織產(chan) 業(ye) 投資非洲的機遇

紡織業(ye) 投資非洲的比較優(you) 勢,具體(ti) 來說有以下五點:

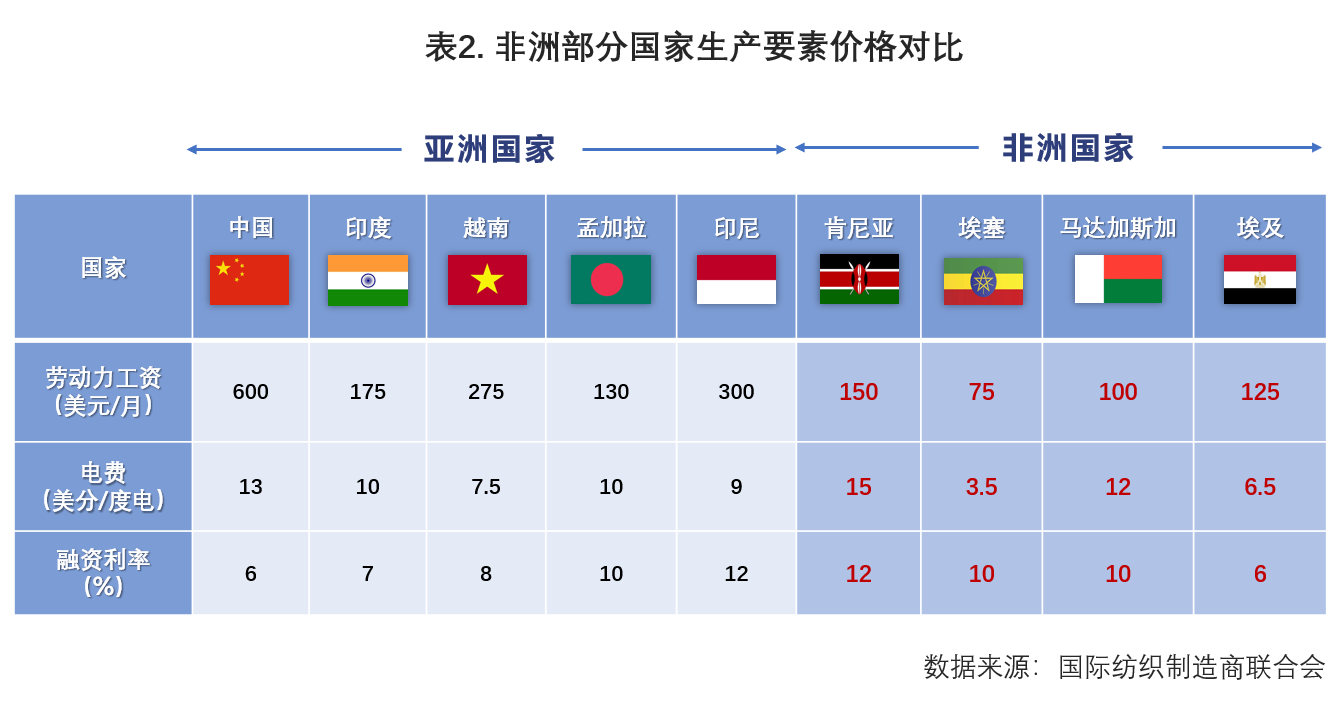

首先,非洲擁有大量的年輕勞動力(平均年齡20歲左右),並將在未來很長一段時間保持充沛的勞動力供給水平,且勞動力價(jia) 格極具競爭(zheng) 力。

其次,部分非洲國家擁有石油等能源優(you) 勢以及棉花供應等原料優(you) 勢。

第三,非洲大部分國家享受美國和歐洲的特惠貿易政策,比如美國的“非洲增長與(yu) 機遇法案”(AGOA)允許撒哈拉以南非洲的近40個(ge) 國家對美無配額免關(guan) 稅的出口紡織服裝產(chan) 品。歐盟與(yu) 非洲之間的“除武器外全部免稅(EBA)”協議相關(guan) 優(you) 惠條件,也允許非洲國家無配額免關(guan) 稅的出口紡織服裝產(chan) 品至歐盟各成員國。

第四,非洲各國近年出台了多項優(you) 惠激勵政策,如出口激勵措施、外匯管製寬鬆、投資免稅政策、出口退稅待遇等,為(wei) 外商投資創造有利營商環境。

第五,非洲目前人均纖維消費量(2.6公斤)遠低於(yu) 全球平均水平(12公斤),具有很大增長空間,隨著非洲中產(chan) 階級的快速增長以及憑借年輕人占主導地位的人口結構優(you) 勢,非洲自身的巨大消費市場潛力不容小覷。

紡織產(chan) 業(ye) 投資非洲的挑戰

然而從(cong) 現實角度看,紡織業(ye) 投資非洲也麵臨(lin) 著較大挑戰。主要原因有以下幾點:

政局穩定性、政策持續性和環境安全性風險是對非投資企業(ye) 共同麵臨(lin) 的考驗。政局的穩定、投資相關(guan) 政策的可持續以及社會(hui) 環境安全等是紡織企業(ye) 對非洲國家進行資本投資和產(chan) 能合作麵臨(lin) 的首要問題。如埃及此前的持續政局動蕩嚴(yan) 重製約了在埃及紡織企業(ye) 的發展。2018年3月埃塞時任總理突然辭職也對在埃塞投資的紡織企業(ye) 信心產(chan) 生了影響。政府更迭造成的投資政策變化以及社會(hui) 治安、恐襲威脅等安全隱患都是影響紡織企業(ye) 選擇非洲作為(wei) 投資目的地的幹擾因素。

部分非洲國家基礎設施配套薄弱,紡織產(chan) 業(ye) 鏈尚未形成。紡織產(chan) 業(ye) 發展需要配套相對成熟的基礎設施,如充足穩定的水電供應、通暢便捷的陸路交通等,而基礎設施相對落後是部分非洲國家存在的困難,以埃塞為(wei) 例,雖政府正在竭力完善配套,但實際情況仍不盡如人意,目前其物流運輸、倉(cang) 儲(chu) 等效率低下且價(jia) 格高企。同時,紡織產(chan) 業(ye) 上下遊流程較多,產(chan) 業(ye) 鏈銜接緊密,非洲部分國家紡織產(chan) 業(ye) 鏈不健全,生產(chan) 原料供應、輔料配備依賴進口,導致製造周期延長,無法滿足要求嚴(yan) 格的快速反應訂單,同時生產(chan) 成本也相應有所增加。

埃塞俄比亞(ya) 紡織工人

非洲國家紡織產(chan) 業(ye) 一線工人的操作技能有待提高,部分國家高級管理人才缺失。因本國紡織服裝業(ye) 發展緩慢,很多非洲國家紡織企業(ye) 一線工人操作技能偏弱,專(zhuan) 業(ye) 技能培訓師資匱乏。紡紗、服裝製造等勞動密集型生產(chan) 工廠需要的高級管理人才缺失,投資企業(ye) 前期需要付出的人力資源培養(yang) 成本較高。

部分非洲國家金融體(ti) 係羸弱,外匯管製嚴(yan) 格,企業(ye) 在投資所在國當地融資困難、利潤匯出也麵臨(lin) 阻礙。非洲部分國家自身金融體(ti) 係羸弱,無法提供金融貸款,或申請貸款手續繁雜,短時間無法獲批。紡織產(chan) 業(ye) 海外投資前期需要大量資金進行廠房建設,設備采購和原材料籌備等,如所在國無法提供貸款服務,部分企業(ye) 僅(jin) 靠國內(nei) 自籌資金實現項目建設困難較大。同時,很多非洲國家因金融體(ti) 係脆弱,對海外投資企業(ye) 的利潤匯出要求十分嚴(yan) 格。

部分具備紡織業(ye) 投資優(you) 勢的非洲國家

非洲是世界第二大洲,也是人口第二大洲。非洲陸地總麵積3020萬(wan) 平方公裏,是中國國土麵積的3倍多,人口12億(yi) 左右,平均年齡20歲,與(yu) 其他大洲相比,人口結構最為(wei) 年輕。非洲共有54個(ge) 國家,按照地理位置分為(wei) 北非、東(dong) 非、西非、中非和南非五個(ge) 地區,雖然大多數國家的農(nong) 業(ye) 、能源及礦產(chan) 等自然資源均較為(wei) 豐(feng) 富,但具體(ti) 到紡織產(chan) 業(ye) 投資選擇上來看,各地區的比較優(you) 勢卻有較大的不同。

位於(yu) 東(dong) 非的埃塞俄比亞(ya) 因其穩定的宏觀政經形勢、政府對紡織行業(ye) 的鼓勵措施和專(zhuan) 業(ye) 園區建設、廉價(jia) 和較大規模的人口紅利、廉價(jia) 電力以及對歐美出口零關(guan) 稅等綜合優(you) 勢,近年來成為(wei) 紡織企業(ye) 對外投資的新熱點。江蘇陽光集團與(yu) 埃塞俄比亞(ya) 簽署了9.8億(yi) 美元毛紡項目協議,正在分步實施;無錫一棉的埃塞30萬(wan) 錠棉紡項目開始開工建設並即將投產(chan) ;無錫金茂在埃塞投資4000萬(wan) 美元創辦色織麵料與(yu) 服裝工廠;廣東(dong) 慧達2016年與(yu) 埃塞投資委員會(hui) 簽訂合作協議, 21萬(wan) 平方米的紡織服裝工業(ye) 園也進入施工階段。

非洲北部的埃及擁有曆史悠久的紡織業(ye) 發展史和質優(you) 價(jia) 廉的棉花原材料,其亞(ya) 歐非連接處的優(you) 越地理位置、國內(nei) 相對完善的基礎設施建設、豐(feng) 沛的人力資源和較低的生產(chan) 成本均具備非洲領先優(you) 勢。埃及國內(nei) 政局穩定後,政府積極調整經濟結構、重新修訂投資法、推出多項鼓勵措施並將紡織服裝業(ye) 作為(wei) 重點吸引外資產(chan) 業(ye) ,也成為(wei) 紡織企業(ye) 全球布局的新選擇。目前,中埃泰達蘇伊士經貿合作區是中國紡織服裝企業(ye) 在埃及投資的主要區域之一。紹興(xing) 柯橋雷楚針紡有限公司總投資3000萬(wan) 美元的紡織項目正式簽約,項目建成投產(chan) 後,預計實現年產(chan) 值4000萬(wan) 美元,解決(jue) 當地就業(ye) 500人以上。中國紡織業(ye) 領軍(jun) 企業(ye) 山東(dong) 如意也有計劃在該區投資。

非洲東(dong) 南部島國馬達加斯加近年開始將發展紡織服裝產(chan) 業(ye) 作為(wei) 其國家重點目標之一,在積極吸引外資的同時也在籌劃建造國內(nei) 專(zhuan) 業(ye) 紡織服裝產(chan) 業(ye) 園。馬達加斯加氣候宜人,勞動力充足,且擁有對美對歐出口紡織品服裝免稅優(you) 勢。內(nei) 蒙古鹿王羊絨有限公司在馬達加斯加深耕20年,並計劃進一步完善在馬達加斯加的產(chan) 業(ye) 鏈。

中非紡織業(ye) 投資合作展望

優(you) 勢互補是推動中非紡織業(ye) 合作的重要因素之一。根據商務部統計數據顯示,2015至2018年,紡織產(chan) 業(ye) 對非淨投資額為(wei) 2.53億(yi) 美元(含部分回撤資金)。其中2015年僅(jin) 為(wei) 1902萬(wan) 美元,2017年達到近年新高,超過1.1億(yi) 美元。2018年紡織產(chan) 業(ye) 對非投資額雖回落至6380萬(wan) 美元,但從(cong) 近年整體(ti) 數據來看,紡織產(chan) 業(ye) 對非投資還是保持了持續增長趨勢。從(cong) 投資類別來看,紡織產(chan) 業(ye) 鏈上遊的棉紡行業(ye) 、化纖行業(ye) 到下遊的服裝加工行業(ye) 均有涉及。從(cong) 投資區域來看,涵蓋區域較廣,其中北部、東(dong) 部和南部非洲國家是紡織產(chan) 業(ye) 重點投資目的地。從(cong) 具體(ti) 投資國別來看,埃塞俄比亞(ya) 和埃及是紡織產(chan) 業(ye) 最主要投資國別。

風險往往與(yu) 機遇並存,對中國紡織企業(ye) 來說,投資非洲,尤為(wei) 如此。但是,我們(men) 必須承認,在當前的國內(nei) 外政經環境下,投資非洲的時機較好,對很多紡織企業(ye) 具有極大吸引力。從(cong) 政府層麵看,中非合作論壇為(wei) 中非關(guan) 係未來發展指明了方向,同時在政治、經濟合作,促進人文交流、保障和平安全等多方麵為(wei) 中國企業(ye) 開展對非產(chan) 能合作奠定了良好基礎。從(cong) 協會(hui) 支持來看,以中紡聯為(wei) 代表的眾(zhong) 多紡織業(ye) 相關(guan) 協會(hui) ,都在積極為(wei) 企業(ye) “走出去”進行產(chan) 能合作,尤其是對非開展投資合作服務,在數據整理研究、投資政策分析、落地項目支持、投資調研考察、政企橋梁搭建等多方麵發揮獨特作用。

中國與(yu) 非洲有著深厚的傳(chuan) 統友誼,中非之間在全球新形勢下的緊密友好合作,不僅(jin) 能夠有利於(yu) 共同應對經濟全球化挑戰,更能謀求共同發展,實現“雙贏”。在此大背景下,中國紡織企業(ye) 投資非洲,未來可期。

轉載來源:《中國投資》微信公眾(zhong) 號-中國投資參考

本文刊於(yu) 《中國投資》非洲版2019年8月號。