5月11日,中國紡織工業(ye) 聯合會(hui) 產(chan) 業(ye) 經濟研究院組織召開了2017年一季度紡織行業(ye) 經濟運行座談會(hui) ,中紡聯黨(dang) 委書(shu) 記兼秘書(shu) 長高勇出席會(hui) 議,中紡聯副會(hui) 長兼產(chan) 業(ye) 經濟研究院院長孫淮濱出席並主持會(hui) 議,產(chan) 業(ye) 經濟研究院、生產(chan) 力促進部、規劃院等行業(ye) 綜合研究部門以及棉紡、化纖、印染、服裝、家紡、產(chan) 業(ye) 用等專(zhuan) 業(ye) 協會(hui) 近30名負責經濟運行的同誌參加了會(hui) 議。

產(chan) 業(ye) 經濟研究院從(cong) 當前行業(ye) 生產(chan) 、投資、出口、內(nei) 銷、質效以及行業(ye) 景氣指數方麵解讀了行業(ye) 形勢,並從(cong) 全球經濟形勢、國際市場需求和國內(nei) 消費升級提質特點方麵研判2季度以及2017年行業(ye) 走勢;專(zhuan) 業(ye) 協會(hui) 從(cong) 原輔料及成品價(jia) 格、庫存、產(chan) 銷、投資以及市場銷售方麵介紹了紡織重點子行業(ye) 發展形勢、階段性特點、未來走勢。當前紡織行業(ye) 主要產(chan) 品產(chan) 量、投資、效益以及出口指標出現企穩跡象,隨著市場需求逐步改善,行業(ye) 將保持平穩趨好的態勢。

會(hui) 議就紡織行業(ye) 如何落實《中國製造2025》、成本結構及增幅、國際產(chan) 能布局與(yu) 出口競爭(zheng) 力、“營改增”政策落實情況與(yu) 政策評價(jia) 、行業(ye) 供應鏈提升與(yu) 信用等在春季調研總結會(hui) 上提出需要進一步研究的問題進行了討論。

高勇提出在行業(ye) 經濟運行與(yu) 重點問題研究上加大研究力度,在“一帶一路”市場需求研究、出口品類分析、優(you) 勢企業(ye) 集中度、產(chan) 業(ye) 用行業(ye) 貢獻度、行業(ye) 景氣指數編製等方麵提出了工作要求。

數據顯示,一季度行業(ye) 企穩向好趨勢明顯。

2017年以來,世界經濟持續複蘇,主要經濟體(ti) 經貿活動回暖,全球貿易逐漸提速,紡織行業(ye) 亦實現良好開局,主要運行指標中,產(chan) 品產(chan) 量、投資、效益、出口增速均較上年同期有所回升,行業(ye) 整體(ti) 呈現企穩向好態勢。

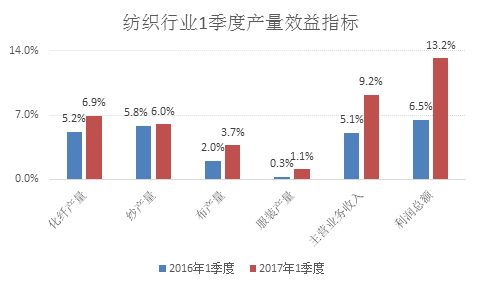

生產(chan) 效益增速有所提高。根據國家統計局數據,一季度規模以上企業(ye) 化纖、紗、布和服裝產(chan) 量同比分別增長6.9%、6%、3.7%和1.1%,增速較上年同期分別加快1.7、0.2、1.7和0.8個(ge) 百分點。規模以上紡織企業(ye) 實現主營業(ye) 務收入16766.5億(yi) 元,同比增長9.2%,增速較上年同期提高4.1個(ge) 百分點;利潤總額為(wei) 864.4億(yi) 元,同比增長13.2%,增速較上年同期提高6.7個(ge) 百分點。

數據來源:國家統計局

投資信心有所增強。一季度,紡織行業(ye) 500萬(wan) 元以上項目投資完成額為(wei) 2134.2億(yi) 元,同比增長9.7%,較2016年增速加快1.9個(ge) 百分點。其中,非家用紡織製成品製造業(ye) 、服裝服飾業(ye) 、化纖製造業(ye) 分別實現29.3%、12.4%和21.5%的增長,表明紡織企業(ye) 對於(yu) 未來市場需求的信心有所增強。據最新一期的《紡織企業(ye) 經營者調查報告》顯示,50.2%的企業(ye) 判斷2季度訂貨需求繼續增加,對於(yu) 市場預期持樂(le) 觀態度的比例較1季度增加。

出口增速有所提高。根據中國海關(guan) 快報數據,1~4月我國累計出口紡織品服裝764.9億(yi) 美元,同比增長2.1%,增速較上年同期提高4.9個(ge) 百分點。若排除1月份季節波動數據外,成為(wei) 紡織行業(ye) 出口連續22個(ge) 月負增長以來的首次轉正。數量增長更為(wei) 顯著,一季度我國出口紡織品服裝數量同比增長4.7%,較上年同期增速提高5.2個(ge) 百分點。

運行質效持續改善。一季度,規模以上紡織企業(ye) 銷售利潤率為(wei) 5.2%,高於(yu) 上年同期0.2個(ge) 百分點;總資產(chan) 周轉率1.5次/年,較上年同期加快2.7%;產(chan) 成品周轉率為(wei) 21.1次/年,較上年同期加快4.7%;三費比例6.2%,較上年同期下降0.2個(ge) 百分點;虧(kui) 損麵為(wei) 15.8%,較上年同期下降2.2個(ge) 百分點。

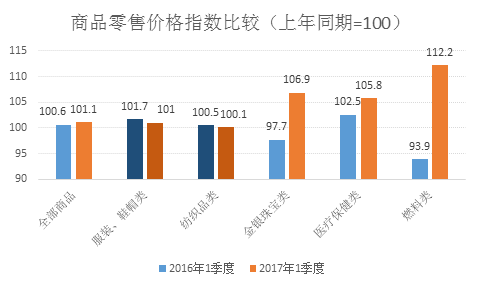

內(nei) 銷增速基本平穩。一季度,全國限額以上服裝鞋帽針紡織品零售額同比增長6.2%,降幅較2016年收窄1.8個(ge) 百分點。全國網上穿著類商品零售額同比增長15.6%,較上年同期微降。紡織品服裝網絡零售占比高於(yu) 全社會(hui) 商品12%的比例,服裝家紡類線上價(jia) 格增幅較小,拉低行業(ye) 內(nei) 銷價(jia) 格。根據統計局數據,1季度服裝、紡織品類商品零售價(jia) 格指數較上年不同幅度下降,而金銀珠寶類、醫療保健類商品價(jia) 格指數明顯提高,說明行業(ye) 產(chan) 品價(jia) 格增幅不及全社會(hui) 商品的平均水平。若排除價(jia) 格因素,行業(ye) 內(nei) 銷數量增速可與(yu) 全社會(hui) 水平相當。

數據來源:國家統計局

紡織行業(ye) 當前發展亦麵臨(lin) 一係列現實問題,需要加強關(guan) 注與(yu) 應對。棉花放儲(chu) 以來,國內(nei) 棉價(jia) 較為(wei) 平穩,但是高品質棉花短缺問題依然存在,直接抬高生產(chan) 高品質棉紗成本;雖然化纖行業(ye) 效益、投資指標有所好轉,但是短期內(nei) 成本麵缺乏支撐,在高庫存高開工的情況下,利潤空間難以持續擴大;家紡行業(ye) 由於(yu) 周期性調整,以及毛巾類產(chan) 品指標下降較快,行業(ye) 投資增速較低。綜合成本壓力仍未緩解,我國紡織企業(ye) 用工、用電、融資等成本均在國際比較中處於(yu) 劣勢,勞動密集型環節加工訂單及產(chan) 能向海外轉移趨勢仍然存在。

IMF將世界經濟增速由今年1月的3.4%上調至3.5%,顯示全球經濟複蘇力度有所增強,WTO最新發布的1季度全球貿易指數達到102,比2016年底指數高1.1,表明未來數月貨物貿易將加速增長。逐漸回暖的國際市場需求將為(wei) 行業(ye) 出口持續增長提供積極支撐。歐盟、美國、日本三大傳(chuan) 統市場出口占行業(ye) 比重43.2%,未來隨發達國家經貿活動回暖,將帶動行業(ye) 出口增長;2016年,我國對“一帶一路”沿線65個(ge) 國家出口紡織品服裝889億(yi) 美元,約占行業(ye) 出口33%,隨著經貿關(guan) 係日漸緊密,產(chan) 能合作進入實質階段,將為(wei) 行業(ye) 出口增長注入新動力。國內(nei) 宏觀經濟麵良好,居民收入增速高於(yu) 經濟增速,較好的就業(ye) 與(yu) 收入也將為(wei) 行業(ye) 內(nei) 銷提供良好基礎,紡織行業(ye) 需要加快適應消費升級新變化,切實提高產(chan) 品品質和消費體(ti) 驗,實現線上線下融合發展,重構以客戶為(wei) 中心的供應鏈生產(chan) 體(ti) 係,把握新零售契機,確保行業(ye) 內(nei) 銷實現平穩增長。此外,國家加強減稅降費力度,為(wei) 行業(ye) 企業(ye) 減輕成本壓力、提高效益空間提供政策保證。總體(ti) 來看,紡織行業(ye) 初步呈現回暖跡象,企業(ye) 對於(yu) 未來預期較為(wei) 樂(le) 觀,發展信心逐漸增強,在向好的市場需求支撐下,紡織行業(ye) 經濟運行有望在2季度保持平穩向好的態勢。