Ⅰ、歐洲消費者情況

歐盟共有28個(ge) 成員國和5.04億(yi) 消費人群。

歐盟是世界上最大的市場。2017服裝銷售額3500億(yi) 歐元。

歐洲消費者情況:

--歐洲人的服裝和鞋類消費占其收入總額的3%。但隨著對住房、交通、健康和電子產(chan) 品消費的增加,服裝和鞋類消費預算正在逐年下降。例如,法國人的服裝消費預算在1960年至2017年前下降了2/3,現在是2.8%。

--他們(men) 傾(qing) 向於(yu) 低價(jia) 購買(mai) 時尚服裝。傾(qing) 向於(yu) 經常購買(mai) 價(jia) 廉物美且有設計感的衣服,而不是高品質的昂貴服裝。這種趨勢正好迎合了附近地區的供貨商,他們(men) 能生產(chan) 小批量的時尚服裝。

--45%的服裝、鞋類和家用亞(ya) 麻布類商品的購買(mai) 行為(wei) 選擇在打折期間進行。這種趨勢正在逐年增長,越來越多的消費者不願意在服裝消費上花費太多費用。從(cong) 本次采購季開始的購買(mai) 力直線下降正反映了這種趨勢。

--2017年,歐洲18%的購買(mai) 行為(wei) 是通過網絡購物。通過這種銷售渠道的購買(mai) 行為(wei) 增長得非常快,對傳(chuan) 統購買(mai) 渠道造成了打擊。網絡購物方便消費者很容易從(cong) 價(jia) 格和質量方麵比較商品。網購比例根據國家不同而不同,2017年間,德國22%,英聯邦24%,法國18%,西班牙10%,意大利8%。

Ⅱ、歐洲的銷售渠道

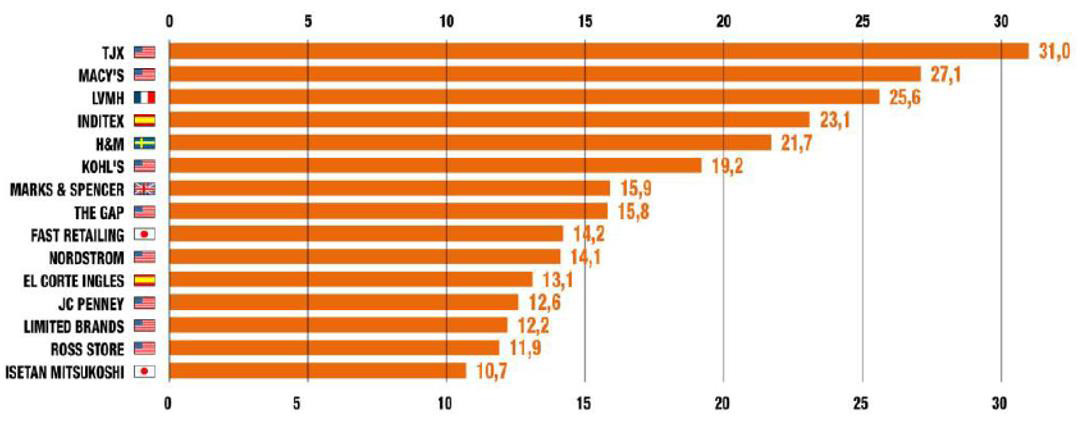

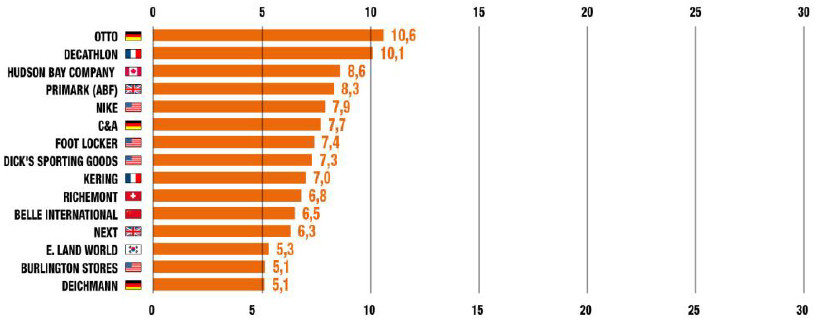

全球30多家主要國際零售商中,來自歐洲的有11家。

2017年全球30大時尚銷售商(單位:十億(yi) 美元)

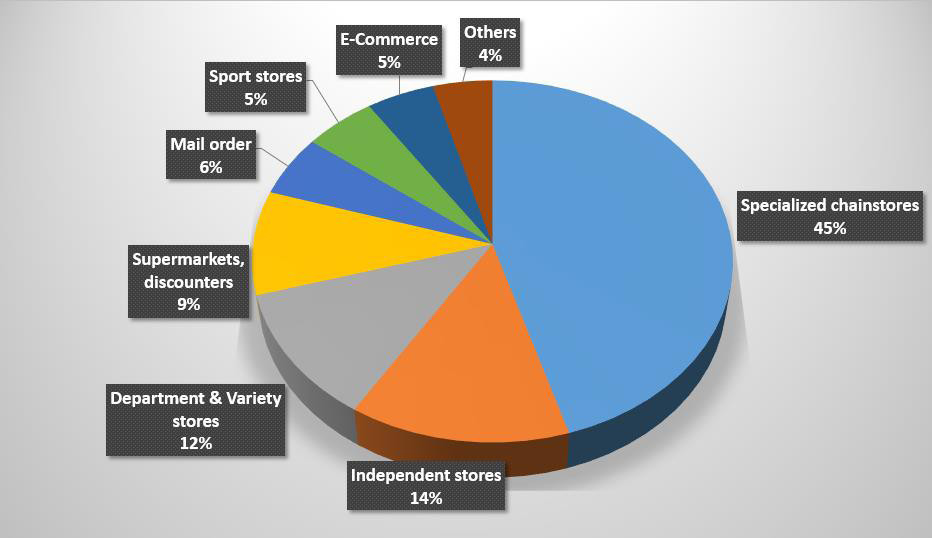

歐洲市場是由大量零售商來統治的,如專(zhuan) 業(ye) 連鎖店、百貨商店、食品零售商和電商。

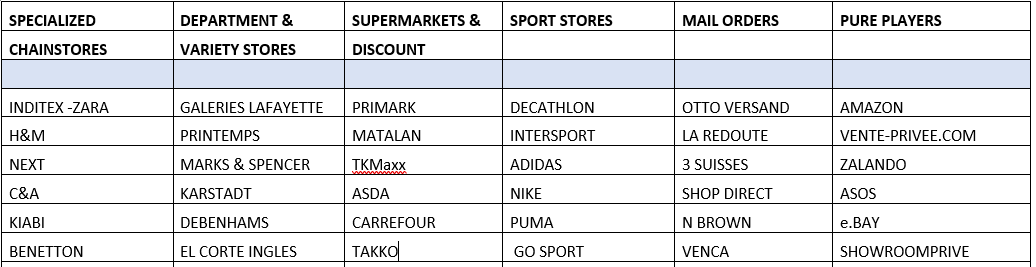

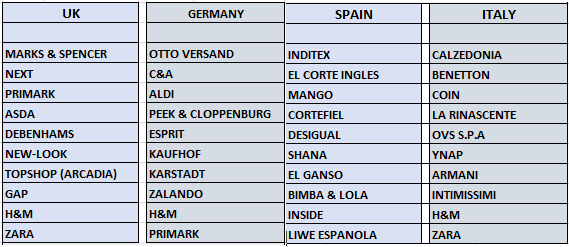

歐洲大型渠道分銷商

歐洲主要的時尚銷售商

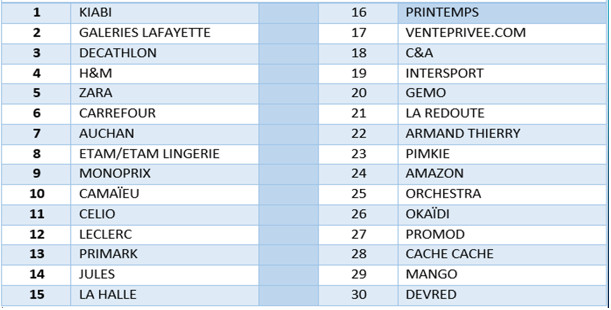

法國30大時尚銷售商

歐洲服裝零售銷售除去高度集中的特點外,還有以下幾個(ge) 特點:

1. 1/4的服裝進口由周邊地區(歐盟內(nei) )供應,剩餘(yu) 3/4由亞(ya) 洲供應。周邊地區(歐盟和地中海)供應的服裝類型以快時尚為(wei) 主(小批量、交貨期短、補庫存、快速補貨的中高端產(chan) 品);來自亞(ya) 洲的服裝產(chan) 品則主要是大批量、交貨期長(海運1個(ge) 月左右)的中低端產(chan) 品。

2. 3/4的服裝采購是 CMT(來料加工)形式,剩餘(yu) 1/4是FOB(離岸價(jia) )形式。

3. 在線銷售比例增長迅速(亞(ya) 馬遜、Zalando等)。

4. 對於(yu) 服裝製造,歐洲零售商有著社會(hui) 責任和環保意識。部分歐盟國家政府(如法國)和歐盟甚至有專(zhuan) 門的法律,要求歐洲零售商的供貨商必須遵循企業(ye) 社會(hui) 責任(CSR)的規定。

Ⅲ、采購標準

歐洲進口商根據他們(men) 的采購需求進行采購(交貨期短或者大批量采購),並且根據下表所列出的標準:

其中最主要的標準就是成本因素(要素成本和麵料成本)。

Ⅳ、歐洲市場的服裝供應商

歐盟的服裝市場供貨商主要來自兩(liang) 個(ge) 渠道:歐洲本土的紡織服裝生產(chan) 商和非歐洲的生產(chan) 商。

1. 歐洲紡織服裝工業(ye)

2005年歐洲市場開放了國際競爭(zheng) ,以及隨後“多重纖維協議”的取消,這對歐洲紡織服裝市場的衝(chong) 擊很大。

從(cong) 那時開始,歐洲的大量公司關(guan) 閉,導致幾十萬(wan) 人口失業(ye) 。

盡管如此,歐洲紡織服裝行業(ye) 通過不懈地努力去提高其競爭(zheng) 力,並調整適應國際貿易的新環境,他們(men) 在麵對全球化的挑戰的同時仍保持了行業(ye) 的生機和活力。

目前歐洲有17萬(wan) 紡織服裝公司,雇用員工160萬(wan) 人。

歐洲紡織服裝業(ye) 最強的領域就是奢侈品、成衣和技術、產(chan) 業(ye) 用和創新型紡織品。

歐盟是世界上第二大紡織品出口國,出口額650億(yi) 歐元(包括歐洲內(nei) 部出口量),僅(jin) 次於(yu) 中國。出口除歐洲外的主要紡織市場是美國、中國、土耳其、摩洛哥和突尼斯。

歐盟也是第二大服裝出口國,僅(jin) 次於(yu) 中國。出口額1190億(yi) 歐元,其中480億(yi) 是對歐盟以外國家出口。其主要的服裝出口市場是瑞士、美國、俄羅斯、中國香港、日本和中國大陸。

歐洲本土服裝生產(chan) 企業(ye) 滿足了歐盟服裝市場的1/4消費需求。

(未完待續)