2019年開局,我國紡織企業(ye) 景氣如何?麵對穩中有變的整體(ti) 形勢,企業(ye) 經營管理者的信心顯得尤為(wei) 重要。為(wei) 了跟蹤研究我國紡織企業(ye) 景氣變化情況,了解企業(ye) 經營管理者對行業(ye) 和本企業(ye) 發展的信心,及時反映企業(ye) 經營管理者近期遇到的突出問題和對行業(ye) 熱點問題的看法,為(wei) 政府調整產(chan) 業(ye) 政策,行業(ye) 組織采取應對措施,企業(ye) 調整生產(chan) 經營策略提供第一手信息,中國紡織工業(ye) 聯合會(hui) 持續開展紡織企業(ye) 經營管理者調查問卷活動,以期為(wei) 政府相關(guan) 部門、行業(ye) 協會(hui) 、企業(ye) 經營者掌握行業(ye) 發展新動向,調整生產(chan) 經營策略提供參考。

●本期調查時間段為(wei) 2019年1~3月。

●調查問卷主要通過中國紡織工業(ye) 聯合會(hui) 各專(zhuan) 業(ye) 協會(hui) 、各相關(guan) 媒體(ti) 、網上直報等方式發放和回收,共收回有效問卷217份。

●調查問卷由企業(ye) 法人代表或經營管理主要負責人填寫(xie) 。經數據整理、統計和綜合分析,形成本期指數分析報告。

紡織行業(ye) 總體(ti) 景氣狀況

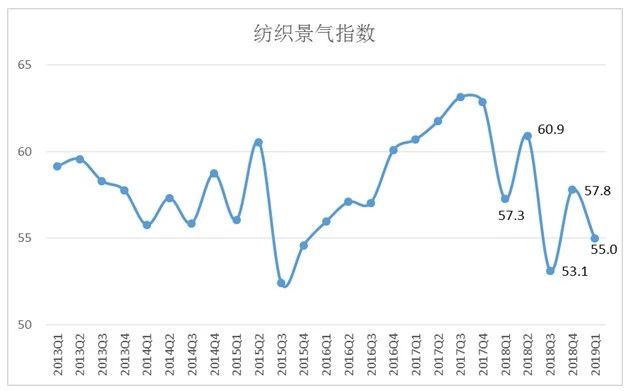

總體(ti) 景氣指數符合預期,企業(ye) 對二季度運行信心增強。根據本期問卷調查數據測算,2019年一季度紡織行業(ye) 景氣指數為(wei) 55.0,較2018年四季度行業(ye) 景氣指數下降2.8個(ge) 點,預期2019年二季度紡織行業(ye) 景氣指數為(wei) 62.4,大大高於(yu) 本期景氣指數,顯示企業(ye) 對下一季度行業(ye) 生產(chan) 信心較強。

數據來源:中國紡織工業(ye) 聯合會(hui) 產(chan) 業(ye) 經濟研究院

從(cong) 分項指數來看,呈現以下特點。

1、紡織生產(chan) 和銷售指數有所下降

2019年一季度,受到國內(nei) 外市場需求疲弱,企業(ye) 生產(chan) 安排受春節假期等因素影響波動較大,我國紡織行業(ye) 生產(chan) 增速有所放緩。一季度生產(chan) 指數僅(jin) 為(wei) 55.5,較2018年四季度下降5.1個(ge) 點,均低於(yu) 2018年一、二、三、四季度同項指數。

與(yu) 生產(chan) 節奏同步放緩的是市場需求水平。2019年一季度,新訂單指數為(wei) 58.9,較2018年四季度下降2個(ge) 點,其中,國外訂單指數為(wei) 55.6,較2018年四季度上升2.6個(ge) 點,延續了上年四季度的上升趨勢。

從(cong) 國內(nei) 外市場表現來看,一季度內(nei) 銷增速回落,出口為(wei) 扭轉負增長(美元計)的勢頭。2019年1~3月,全國限額以上服裝鞋帽、針紡織品類零售額同比增長3.3%,增速較2018年全年回落4.7個(ge) 百分點。全國紡織品服裝出口563.31億(yi) 美元,同比下降1.78%;以人民幣計算,紡織品服裝出口3852.1億(yi) 元人民幣,同比增長3.34%。

2、產(chan) 品銷售價(jia) 格下滑,原料購進價(jia) 格上升

2019年一季度,產(chan) 品銷售價(jia) 格指數下降,原材料購進價(jia) 格指數上升。可見,我國紡織企業(ye) 原料成本提升,但並未同步傳(chuan) 導至銷售產(chan) 品價(jia) 格,致使企業(ye) 利潤受到擠壓。

據測算,我國紡織行業(ye) 原材料購進價(jia) 格指數為(wei) 66.9,較2018年四季度上升2個(ge) 點。同期,產(chan) 品銷售價(jia) 格指數僅(jin) 為(wei) 52.1,較2018年四季度下降1.3個(ge) 點。另據國家統計局數據,一季度工業(ye) 生產(chan) 者出廠價(jia) 格紡織業(ye) 、服裝業(ye) 同比分別增長1.4%、1.3%;化纖業(ye) 同比下降0.6%。紡織原料類工業(ye) 生產(chan) 者購進價(jia) 格同比增長1.4%。

3、原材料庫存和產(chan) 成品庫存都下降

2019年一季度,我國紡織行業(ye) 原材料庫存指數49.5,較2018年四季度下降3.6個(ge) 點。產(chan) 成品庫存指數為(wei) 44.1,比2018年四季度下降6.5個(ge) 點。可見,一季度,我國紡織生產(chan) 企業(ye) 備貨放緩,去庫存較積極,生產(chan) 企業(ye) 的產(chan) 品庫存下降較快。

整體(ti) 來看,受市場放緩等因素影響,我國紡織行業(ye) 總體(ti) 景氣指數符合預期。而隨著國內(nei) 市場環境逐漸改善、相關(guan) 政策發揮政策效果等,二季度或將有回升空間,企業(ye) 對二季度運行信心有所增強。具體(ti) ,2019年一季度較2018年四季度的主要分項指標變化情況及對二季度的預期如下:

資料來源:中國紡織工業(ye) 聯合會(hui) 產(chan) 業(ye) 經濟研究院

樣本企業(ye) 基本情況

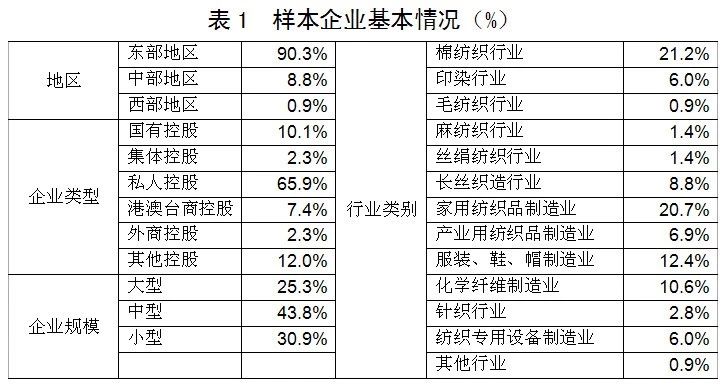

本期217家有效樣本企業(ye) ,從(cong) 地區分布結構來看,樣本企業(ye) 主要集中在東(dong) 部地區,占90.3%;從(cong) 企業(ye) 規模來看,中型企業(ye) 居多,占43.8%;從(cong) 企業(ye) 類型來看,私人控股企業(ye) 居多,占65.9%,從(cong) 行業(ye) 類別來看,棉紡、家紡、服裝行業(ye) 的企業(ye) 占比較高。具體(ti) 樣本分布情況如下表所示:

數據來源:中國紡織工業(ye) 聯合會(hui) 產(chan) 業(ye) 經濟研究院

企業(ye) 生產(chan) 經營狀況

對於(yu) 2019年一季度本企業(ye) 的生產(chan) 經營綜合情況,41.7%的企業(ye) 選擇了“良好”,比2018年四季度企業(ye) 選擇“良好”比例(47.2%)低5.5個(ge) 百分點,明確表示經營“不佳”的企業(ye) 為(wei) 7.9%,較2018年四季度選擇“不佳”的比例上升2.9個(ge) 百分點。可見,一季度企業(ye) 整體(ti) 經營壓力不小。

從(cong) 分地區來看,中、西部地區企業(ye) 選擇“良好”的比例高於(yu) 東(dong) 部地區。從(cong) 分行業(ye) 來看,產(chan) 業(ye) 用、化纖、紡機企業(ye) 選擇運行狀況“良好”的比例均超過50%,經營狀況相對更為(wei) 樂(le) 觀。從(cong) 企業(ye) 類型上看,中、小型企業(ye) 選擇“良好”比重略高於(yu) 大型企業(ye) 。

1. 本期訂單需求不旺,對下期市場預期樂(le) 觀

約有40.8%的企業(ye) 訂貨(需求)量較上期有所增加,而上期調查中此項比重為(wei) 46.9%,約有38.2%的企業(ye) 訂貨(需求)量與(yu) 上期持平。總體(ti) 來看,2019年一季度企業(ye) 訂貨量與(yu) 上期相比有所下滑,也反映出一季度市場整體(ti) 需求不旺。

本期國外訂貨(需求)量方麵,增加的企業(ye) 占31.9%,而上期調查中此項比重為(wei) 28.7%。整體(ti) 來看,國外訂貨需求量較上期判斷增長的比重略有上升。

對於(yu) 下期訂貨需求情況的預期,43.3%的企業(ye) 預期會(hui) 比本期有所增加。可見,企業(ye) 對2019年二季度的市場需求判斷樂(le) 觀。其中,化纖、伟德国际英国、產(chan) 業(ye) 用企業(ye) 對下期的訂單判斷持積極的態度,預期下期訂單量會(hui) 有所增長的企業(ye) 占比均超過50%。

對下期國際市場需求預期方麵,有32.5%的企業(ye) 認為(wei) 下期國外訂貨量會(hui) 比本期有所增加。可見,企業(ye) 對2019年二季度的國際市場需求判斷謹慎樂(le) 觀。從(cong) 分行業(ye) 來看,伟德国际英国企業(ye) 對下一季度國際市場持有相對樂(le) 觀的預期,預期下期國外訂貨量增長的占比為(wei) 50%,其他行業(ye) 對國際市場的預期都是相對謹慎。

2.本期企業(ye) 生產(chan) 放緩,對下期預期樂(le) 觀判斷

從(cong) 本期企業(ye) 主要產(chan) 品生產(chan) 量上看,僅(jin) 有36.9%的企業(ye) 選擇生產(chan) 比上期有所“增加”,而上期調查中此項比重為(wei) 44.4%。可見,2019年一季度紡織企業(ye) 生產(chan) 較2018年四季度有所放緩。

從(cong) 企業(ye) 規模來看,中型企業(ye) 產(chan) 品生產(chan) 量增加比例超過大型和小型企業(ye) 。從(cong) 分行業(ye) 來看,產(chan) 業(ye) 用行業(ye) 企業(ye) 選擇產(chan) 品產(chan) 量增加的比重超過50%。

對於(yu) 2019年二季度企業(ye) 主要產(chan) 品生產(chan) 量,預期增長的企業(ye) 比重有46.0%,高於(yu) 本期企業(ye) 主要產(chan) 品生產(chan) 量增長的比例(36.9%),企業(ye) 對未來生產(chan) 樂(le) 觀判斷。

3.本期產(chan) 品價(jia) 格上升,庫存壓力釋放

有24.1%的樣本企業(ye) 主要產(chan) 品的平均銷售價(jia) 格較上期有所增長,有19.9%的樣本企業(ye) 主要產(chan) 品售價(jia) 下降,表示持平的占56.0%。整體(ti) 來看,產(chan) 品銷售價(jia) 格指數較2018年四季度略有下降。

對於(yu) 下期產(chan) 品銷售價(jia) 格的判斷,預計下期產(chan) 品銷售價(jia) 格與(yu) 本期持平的樣本企業(ye) 占70.7%,僅(jin) 有15.3%的企業(ye) 預計產(chan) 品銷售價(jia) 格會(hui) 有所上漲。可見,企業(ye) 家普遍認為(wei) 二季度產(chan) 品銷售價(jia) 格提升空間有限。

在產(chan) 成品庫存方麵,調查結果顯示本期產(chan) 品庫存較上期有所提升或基本持平的比例占75.7%,庫存下降的比例為(wei) 34.3%,而上期選擇庫存提升或平穩的比例為(wei) 74.2%。總體(ti) 來看,本期樣本企業(ye) 產(chan) 成品庫存壓力有所釋放。

從(cong) 分行業(ye) 來看,絲(si) 綢、化纖、伟德国际英国和毛紡企業(ye) 產(chan) 成品去庫存略多,產(chan) 成品庫存下降的企業(ye) 占比超過50%。

對於(yu) 下期產(chan) 成品庫存的預期,選擇庫存下降的樣本企業(ye) 比例為(wei) 30.7%。樣本企業(ye) 對下期產(chan) 成品的去庫存判斷相對樂(le) 觀。

4.本期盈利略升,看好下期預期

企業(ye) 盈利方麵,有75.8%的樣本企業(ye) 本期盈利較上期增加或持平,略高於(yu) 上期樣本企業(ye) 的判斷。從(cong) 不同企業(ye) 規模來看,大、中型企業(ye) 盈利增長情況在平均水平以上,小型企業(ye) 中盈利增長的比重略少,為(wei) 28.4%。

對於(yu) 2019年二季度盈利判斷,預期盈利增加的企業(ye) 比重為(wei) 37.8%,高於(yu) 本期實際盈利增加的企業(ye) 比例4.8個(ge) 百分點。表明,樣本企業(ye) 對二季度盈利預期看好。

5.產(chan) 能利用率上升,棉紡企業(ye) 利用率最高

產(chan) 能利用水平方麵,69.7 %的樣本企業(ye) 設備能力利用率保持在80%以上,比上期略升0.9個(ge) 百分點。大、中型企業(ye) 設備利用率高於(yu) 小型企業(ye) ,設備利用率在80%以上的企業(ye) 比重分別達84.9%和74.5%。從(cong) 分行業(ye) 來看,棉紡、產(chan) 業(ye) 用、長絲(si) 織造和化纖行業(ye) 設備利用率80%以上的企業(ye) 占比超過70%,棉紡行業(ye) 的樣本企業(ye) 產(chan) 能利用率達到95.6%。

6.本期原料備貨下降,對下期備貨略顯積極

本期企業(ye) 原料采購量方麵,有24.3%的樣本企業(ye) 采購量有所增加,與(yu) 上期相比下降4.5個(ge) 百分點。整體(ti) 來看,本期企業(ye) 的原料備貨積極性比上期有所下降。

對於(yu) 下期原料采購量的預計,有36.0%樣本企業(ye) 選擇了“增加”,高於(yu) 本期樣本企業(ye) 的預期增加判斷。可見,樣本企業(ye) 對下期原料備貨態度略顯積極。

企業(ye) 經營管理決(jue) 策狀況

成本問題仍為(wei) 企業(ye) 第一關(guan) 注問題

對於(yu) 本企業(ye) 現階段生產(chan) 經營中遇到的主要問題,“成本過快上漲”為(wei) 第一選項,比例達31.5%,與(yu) 上期相比比例下降了8.8個(ge) 百分點,成本過快上漲問題雖仍是企業(ye) 經營者最關(guan) 注的問題,但關(guan) 注度略有下降。

隨著供給側(ce) 結構性改革的深入推進,企業(ye) 對國內(nei) 市場的關(guan) 注度不斷上升。本期認為(wei) “國內(nei) 市場需求不足”是第一問題的企業(ye) 占比為(wei) 19.4%,比上期占比(11.9%)上升7.5個(ge) 百分點;認為(wei) “國際市場需求不足”是第一問題的企業(ye) 占比為(wei) 15.3%,比上期占比(17.6%)下降了2.3個(ge) 百分點;認為(wei) “貿易摩擦”是第一問題的企業(ye) 占比為(wei) 7.4%,比上期占比(12.6%)下降5.2個(ge) 百分點。

宏觀經濟景氣情況

對當前行業(ye) 形勢判斷,企業(ye) 經營管理者態度較上期樂(le) 觀度基本持平。有29.5%的樣本企業(ye) 認為(wei) 當前紡織行業(ye) 總體(ti) 運行樂(le) 觀(上期為(wei) 31.3%),有55.3%的企業(ye) 認為(wei) 運行狀況一般(上期為(wei) 50.6%),持不樂(le) 觀判斷的比例與(yu) 上期相比縮減2.9個(ge) 百分比。

從(cong) 分行業(ye) 來看,毛紡、產(chan) 業(ye) 用和化纖行業(ye) 持樂(le) 觀判斷的企業(ye) 比例相對較高。

對於(yu) 下期紡織行業(ye) 總體(ti) 運行狀況的預期,選擇樂(le) 觀的企業(ye) 比例為(wei) 35.3%,選擇一般的企業(ye) 比例為(wei) 51.2%,高於(yu) 本期實際選擇樂(le) 觀的企業(ye) 比重,顯示企業(ye) 對下期宏觀經濟總體(ti) 運行持更加樂(le) 觀態度。

對於(yu) 下期國內(nei) 外市場的判斷,樣本企業(ye) 對兩(liang) 個(ge) 市場的預期增加判斷都較為(wei) 看好。預期下期紡織服裝國內(nei) 市場需求比本期“增加”的樣本企業(ye) 近三成;預期下期國外紡織服裝市場需求比本期“增加”的樣本企業(ye) 也占28.8%。

企業(ye) 經營者對熱點問題的看法

1. 行業(ye) 未來投資趨勢

關(guan) 於(yu) 本期樣本企業(ye) 對所屬行業(ye) 未來投資趨勢的判斷調查中,有9.7%的企業(ye) 表示未來投資增加,比上期調查數據提高4.6個(ge) 百分點;有24.0%的企業(ye) 表示未來行業(ye) 投資將有所下降,比上期比重下降2.1個(ge) 百分點。

從(cong) 分地區來看,中部地區企業(ye) 認為(wei) 投資會(hui) 增加的比重略高,而西部地區企業(ye) 認為(wei) 未來投資下降的比例較大。從(cong) 行業(ye) 分布來看,化纖行業(ye) 企業(ye) 認為(wei) 未來投資增加的比例較高,為(wei) 33.3%。

2. 企業(ye) 資產(chan) 負債(zhai) 率水平

關(guan) 於(yu) 本期樣本企業(ye) 資產(chan) 負債(zhai) 率水平的調查中,總體(ti) 看資產(chan) 負債(zhai) 率在50%以下的企業(ye) 占到了49.5%,比上期(61.5%)下滑12個(ge) 百分點;資產(chan) 負債(zhai) 率在60%以上的企業(ye) 占到樣本企業(ye) 的18.5%,比上期(9.6%)上升8.9個(ge) 百分點。企業(ye) 總體(ti) 負債(zhai) 率有所上升。

分企業(ye) 類型看,有23.6%的大型企業(ye) 資產(chan) 負債(zhai) 率大於(yu) 60%。有63.6%的國有控股企業(ye) 資產(chan) 負債(zhai) 率要小於(yu) 50%。分行業(ye) 看,絲(si) 絹行業(ye) 和伟德国际英国行業(ye) 企業(ye) 資產(chan) 負債(zhai) 率較高,資產(chan) 負債(zhai) 率超過60%的企業(ye) 比例分別都超33%。

從(cong) 企業(ye) 資產(chan) 負債(zhai) 率上升的原因看,賒購原輔料致使負債(zhai) 率上升占樣本企業(ye) 比重達到41.6%,成為(wei) 企業(ye) 負債(zhai) 最主要來源。占第二位的,流動資金貸款增多也導致企業(ye) 負債(zhai) 增加,占樣本企業(ye) 比重為(wei) 23.9%。從(cong) 企業(ye) 類型看,大型企業(ye) 更關(guan) 注中長期投資增加對負債(zhai) 率的影響,中小企業(ye) 更關(guan) 注賒購原輔料增加。