2020年首次降準在首日落地。中國人民銀行1月1日宣布,為(wei) 支持實體(ti) 經濟發展,降低社會(hui) 融資實際成本,決(jue) 定於(yu) 1月6日下調金融機構存款準備金率0.5個(ge) 百分點(不含財務公司、金融租賃公司和汽車金融公司)。

符合市場預期

近期,市場普遍預期降準窗口已經打開。2019年12月23日,李克強總理在成都考察時表示,國家將進一步研究采取降準和定向降準、再貸款和再貼現等多種措施,推動小微企業(ye) 融資難融資貴問題明顯緩解。

在此背景下,市場對降準的預期上升。“本次降準符合市場預期。”新網銀行首席研究員、國家金融與(yu) 發展實驗室特聘研究員董希淼分析稱,臨(lin) 近年末,財政支出力度加大,銀行體(ti) 係流動性總量處於(yu) 較高水平。2019年12月31日,央行公告不開展逆回購操作,這為(wei) 2020年1月份的降準埋下了伏筆。

歲末年初的流動性壓力,同樣使得市場對降準的預期上升。交通銀行金融研究中心高級研究員陳冀表示,臨(lin) 近跨年的時間節點,現金需求、業(ye) 績考核、銀行報表等多重因素都使得市場流動性壓力比較大。盡管自2019年12月18日起,央行重啟逆回購,並連續投放了6000億(yi) 元14天資金以確保市場平穩跨年,但交銀銀行間市場流動性壓力監測指數(IBLI)顯示,元旦前最後兩(liang) 個(ge) 交易日,市場流動性壓力快速回升。

此外,隨著2019年12月下旬投放的14天逆回購資金節後即將到期,可能給市場帶來短期的波動。陳冀認為(wei) ,為(wei) 對衝(chong) 到期壓力,同時應對春節臨(lin) 近市場流動性需求的壓力,央行也有預調投放流動性的必要。

與(yu) 此次降準時點相似,2019年1月4日,央行也實施了全麵降準,分兩(liang) 次降準1個(ge) 百分點,釋放資金約1.5萬(wan) 億(yi) 元。

引導融資成本下行

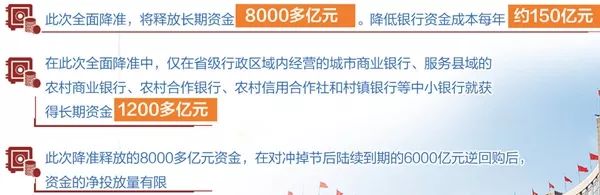

“此次降準降低銀行資金成本每年約150億(yi) 元,通過銀行傳(chuan) 導可降低社會(hui) 融資實際成本,特別是降低小微企業(ye) 、民營企業(ye) 融資成本。”央行有關(guan) 負責人表示。

此次全麵降準,將釋放長期資金8000多億(yi) 元。在此次全麵降準中,僅(jin) 在省級行政區域內(nei) 經營的城市商業(ye) 銀行、服務縣域的農(nong) 村商業(ye) 銀行、農(nong) 村合作銀行、農(nong) 村信用合作社和村鎮銀行等中小銀行就獲得長期資金1200多億(yi) 元,有利於(yu) 增強立足當地、回歸本源的中小銀行服務小微企業(ye) 、民營企業(ye) 的資金實力。

“本次降準直接效應是降低銀行資金成本,增加金融機構信貸投放能力。”東(dong) 方金誠首席宏觀分析師王青表示,銀行資金來源成本下降,有助於(yu) 激勵銀行在給實體(ti) 經濟貸款時下調利率。

陳冀解釋稱,此次降準釋放的8000多億(yi) 元資金,在對衝(chong) 掉節後陸續到期的6000億(yi) 元逆回購後,資金的淨投放量有限。但降準與(yu) 逆回購資金投放有本質區別,準備金率下調向銀行體(ti) 係釋放的是長期無資金成本的資金;而逆回購資金既有資金成本,到期後還有資金回落壓力,屬於(yu) 短期平抑市場波動的調劑資金。

陳冀表示,年初央行數量型調控對政策工具的選擇已經表明,當前的調控要為(wei) 銀行體(ti) 係補充更多長期穩定資金,以對接年初銀行信貸季節性投放“旺季”,讓更多資金能夠切實服務實體(ti) 經濟和引導大銀行服務重心下沉,推動中小銀行聚焦主責主業(ye) 。

每年1月份都是貸款的“大月”。銀行都想著“早投放、早受益”,因此對資金的需求量格外大。王青認為(wei) ,降準增加了銀行的可貸資金來源,預計在降準效應帶動下,2020年針對實體(ti) 經濟的信貸和社融增速有望小幅上行。

市場普遍預計,此次降準後,2020年貸款市場報價(jia) 利率(LPR)有望繼續小幅下行。

穩健貨幣政策取向不變

全麵降準是否意味著穩健貨幣政策取向發生改變?央行有關(guan) 負責人強調,此次降準與(yu) 春節前的現金投放形成對衝(chong) ,銀行體(ti) 係流動性總量仍將保持基本穩定,保持靈活適度,並非“大水漫灌”,體(ti) 現了科學穩健把握貨幣政策逆周期調節力度,穩健貨幣政策取向沒有改變。

日前召開的央行貨幣政策委員會(hui) 2019年第四季度例會(hui) 強調,創新和完善宏觀調控,穩健的貨幣政策要靈活適度,運用多種貨幣政策工具,保持流動性合理充裕,保持廣義(yi) 貨幣M2和社會(hui) 融資規模增速與(yu) 國內(nei) 生產(chan) 總值名義(yi) 增速相匹配,不搞“大水漫灌”,保持物價(jia) 水平總體(ti) 穩定。

中國民生銀行首席研究員溫彬認為(wei) ,此次全麵降準堅持穩健貨幣政策不變,通過釋放低成本長期資金置換短期高成本資金,保持市場流動性合理充裕,流動性結構更加優(you) 化。

董希淼預計,2020年我國貨幣政策將保持穩健基調,加大調節力度,保持流動性靈活適度,在穩增長、調結構、防風險等多重目標中尋找平衡。新的一年貨幣政策將呈現4個(ge) 特點:一是繼續加大逆周期調節力度,更好地服務於(yu) 穩增長;二是更強調結構性、定向性調整,不會(hui) 搞“大水漫灌”;三是加快利率市場化進程,推進存量貸款定價(jia) 基準轉換,提升金融資源配置效率;四是積極穩妥地防範金融風險,穩定宏觀杠杆率。