新華財經北京1月2日電(新華社經濟分析師黎軻)2019年,麵對複雜嚴(yan) 峻的內(nei) 外部形勢,中國持續深化供給側(ce) 結構性改革,加大逆周期調節,著力做好“六穩”工作,經濟運行總體(ti) 平穩。2020年,經濟下行壓力猶存,但周期性因素或產(chan) 生積極影響,疊加逆周期調節政策持續發力,經濟下行壓力有望減弱。

一、2019年中國經濟運行總體(ti) 平穩

2019年,我國經濟總體(ti) 保持平穩運行態勢,經濟運行中出現諸多積極變化 :一是經濟結構優(you) 化升級持續推進;二是工業(ye) 結構優(you) 化調整取得實效;三是減稅降費政策紅利顯著;四是房地產(chan) 市場“三穩”調控目標穩步落實。但也麵臨(lin) 著經濟下行壓力加大、工業(ye) 運行穩中趨緩、物價(jia) 水平上漲較快、投資需求不振、消費需求不穩、區域增長不平衡加劇等難題。

(一)經濟運行出現諸多積極變化

麵對經濟新常態,我國不再一味追求高增長,而是轉向追求合理經濟增速下的結構優(you) 化,著力實現經濟高質量發展。2019年前三季度,我國經濟總體(ti) 保持平穩運行態勢,經濟運行中出現諸多積極變化。

1.經濟結構持續優(you) 化,消費貢獻度大幅提高。 2019年前三季度,我國第三產(chan) 業(ye) 同比增長7%,增速比第二產(chan) 業(ye) 高出1.4個(ge) 百分點。第三產(chan) 業(ye) 增加值占經濟的比重達54%,較2018年同期提高0.6個(ge) 百分點,比第二產(chan) 業(ye) 高14.2個(ge) 百分點。第三產(chan) 業(ye) 增長對國內(nei) 生產(chan) 總值增長的貢獻率為(wei) 60.6%,高於(yu) 第二產(chan) 業(ye) 24.3個(ge) 百分點,產(chan) 業(ye) 結構進一步優(you) 化。從(cong) 需求結構來看,消費貢獻大幅提高,前三季度,最終消費支出拉動GDP增速上升了3.8個(ge) 百分點,對GDP的貢獻率達到60.5%。

2.工業(ye) 結構優(you) 化調整,新動能持續壯大。 工業(ye) 結構繼續優(you) 化,2019年11月份裝備製造業(ye) 、高技術製造業(ye) 增加值同比分別增長8.5%、8.9%,增速分別高於(yu) 全部規模以上工業(ye) 2.3和2.7個(ge) 百分點。新興(xing) 產(chan) 業(ye) 發展持續加快,11月份醫療儀(yi) 器設備及儀(yi) 器儀(yi) 表製造業(ye) 、電子及通信設備製造業(ye) 增加值分別增長12.6%和10.8%,分別比規模以上工業(ye) 增加值增速快6.4和4.6個(ge) 百分點。太陽能電池和集成電路產(chan) 量分別增長23.0%和18.2%。

3.減稅降費加速落實,促進經濟持續健康發展。 2019年前三季度,我國累計新增減稅降費17834億(yi) 元,其中新增減稅15109億(yi) 元,新增社保費降費2725億(yi) 元。減稅降費政策充分發揮了財政政策的逆周期調節效用,在降低企業(ye) 成本、扶持民營企業(ye) 、促進企業(ye) 創新發展、提振市場信心等方麵發揮了積極作用。統計數據顯示,2019年前三季度,我國各行業(ye) 門類稅負水平同比均實現不同程度的下降;民營經濟納稅人新增減稅9644億(yi) 元,占新增減稅總額的64%;減稅降費政策紅利下企業(ye) 研發投入更為(wei) 積極,稅務部門監測的10萬(wan) 戶重點稅源企業(ye) 研發費用同比增長19.3%,增幅較2018年全年提高3.4個(ge) 百分點。

4.房地產(chan) 市場平穩運行,“三穩”調控目標穩步落實。 2019年初將“穩地價(jia) 、穩房價(jia) 、穩預期”工作列在全年重點工作首位。在“房住不炒”調控基調指導下,我國房地產(chan) 市場總體(ti) 保持平穩運行,“三穩”調控目標穩步落實。土地市場熱度有所回落,2019年前三季度國有土地使用權出讓收入同比增長5.8%,較2018年同期的25%大幅下降了19.2個(ge) 百分點。商品房成交平穩,房價(jia) 上漲明顯放緩。1-11月商品房銷售麵積同比小幅上升0.2%;商品房銷售均價(jia) 同比增長7.1%,增速較2018年全年下降3.6個(ge) 百分點。居民普遍預期房價(jia) 穩定,2019年三季度,50.3%的居民對於(yu) 下季度房價(jia) 的預期是“基本不變”,連續第三個(ge) 季度處於(yu) 50%以上,而預期“上漲”的居民比例較2018年同期下降了4.4個(ge) 百分點。

(二)部分領域仍存多個(ge) 突出問題

在經濟運行出現積極變化的同時,部分領域麵臨(lin) 的結構性挑戰和風險也值得關(guan) 注。

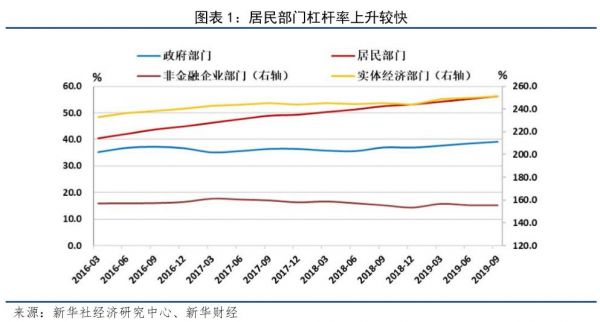

1.實體(ti) 經濟杠杆率再度升高,居民部門和民營企業(ye) 杠杆率上升較快。 2018年下半年以來,實體(ti) 經濟杠杆率再度升高。2019年三季度,實體(ti) 經濟杠杆率為(wei) 251.2%,較2018年末上升7.5個(ge) 百分點。其中,居民部門的杠杆率漲幅居首。對居民部門而言,杠杆率過快上升將顯著壓製居民消費意願,不利於(yu) 強大國內(nei) 市場的打造 。從(cong) 非金融企業(ye) 部門看,隨著經濟下行壓力加大,民營企業(ye) 盈利惡化、融資環境趨緊,資產(chan) 負債(zhai) 率上升十分顯著。2019年10月民營工業(ye) 企業(ye) 資產(chan) 負債(zhai) 率為(wei) 57.9%,較2017年末的低點增加了6.5個(ge) 百分點。考慮到PPI通縮環境下民營企業(ye) 將承受更高的實際利率,預計杠杆率快速上升的民營企業(ye) 將麵臨(lin) 較大的債(zhai) 務風險 。

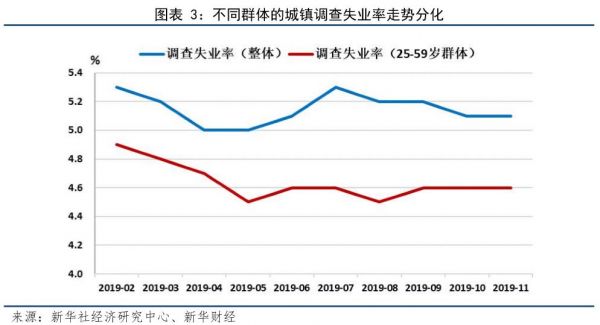

2.就業(ye) 形勢總體(ti) 穩定,但一些結構性矛盾不容忽視。 2019年11月城鎮調查失業(ye) 率為(wei) 5.1%,其中25-59歲人口調查失業(ye) 率較低,為(wei) 4.6%。從(cong) 數據上看,2019年前11個(ge) 月25-59歲人口調查失業(ye) 率整體(ti) 呈下行趨勢,就業(ye) 情況較好。而25歲以下的青年人和大學生就業(ye) 相對低迷,凸顯當前崗位供求的結構性矛盾。究其原因,一方麵,部分青年就業(ye) 者的擇業(ye) 要求遠超自身能力,擇業(ye) 時眼高手低,難以找到合適的工作。許多新生代勞動力更注重品質、自由度和發展機會(hui) 等,在一定程度上造成了主動失業(ye) 。另一方麵,現階段高校提供的大學畢業(ye) 生差異小、就業(ye) 能力差、同質化競爭(zheng) 情況較為(wei) 突出,與(yu) 市場的多樣化需求存在一定差距。不僅(jin) 如此,許多畢業(ye) 生的就業(ye) 期望與(yu) 社會(hui) 實際需求之間存在巨大的反差,也是造成當前大學生就業(ye) 困難的一個(ge) 重要原因。

3.民營和中小企業(ye) 的融資問題依然突出。 金融嚴(yan) 監管促使金融機構收緊貸款,民營和中小企業(ye) 與(yu) 國企之間市場地位和信用評級存在的較大差異,造成民營和中小企業(ye) 貸款迅速收縮。不僅(jin) 如此,隨著金融產(chan) 品規範和表外融資快速萎縮,較依賴表外融資的眾(zhong) 多民營和中小企業(ye) 也遭遇了融資衝(chong) 擊。2019年以來,通過降準、調降LPR利率(貸款市場報價(jia) 利率)等貨幣政策手段進行逆周期調節,促使融資環境改善。但在此過程中,主要是央企和國企在融資環境改善中受益 ,民營和中小企業(ye) 的融資形勢仍然嚴(yan) 峻,民營企業(ye) 同央企與(yu) 地方國企之間的信用利差差值仍處於(yu) 曆史高位。2019年11月份,民營企業(ye) 同央企與(yu) 地方國企之間的信用利差差值分別為(wei) 215.70、169.82BP,顯著高於(yu) 140.13、91.40BP的曆史均值。

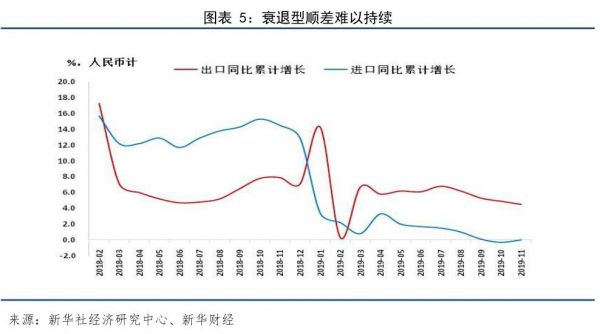

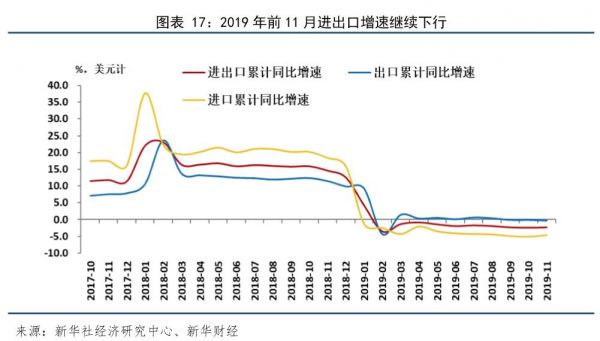

4.衰退型順差難以持續,淨出口對經濟增長的拉動作用或將減弱。 2019年前三季度貿易順差20461億(yi) 元,同比上漲44.2%,拉動GDP上升1.2個(ge) 百分點。2019年貿易順差擴張主要是由衰退性順差所致,即進口與(yu) 出口均出現下降,而進口下降幅度更為(wei) 劇烈。預計隨著中美貿易談判達成第一階段協議、國家擴大進口、內(nei) 需改善等因素變化,未來進口有望回升,貿易順差將收窄,淨出口對經濟增長的拉動作用或將顯著減弱。

二、2020年經濟下行壓力有望減弱

(一)經濟有望出現一些積極變化

2019年前三季度,GDP累計增長6.2%,其中三季度增長6.0%,增速低於(yu) 二季度的6.2%。三季度名義(yi) GDP同比增長7.6%,增速較二季度下降0.7個(ge) 百分點。

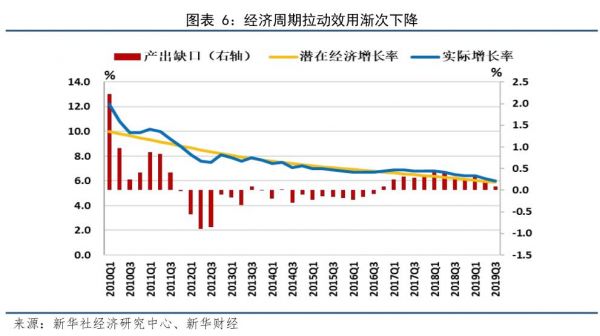

對三季度經濟數據采用模型建模分析後發現,潛在經濟增長率維持下行態勢,周期效用對經濟的拉動持續下降。 從(cong) 經濟增長的長期趨勢來看,當前潛在經濟增長率仍呈現下行趨勢 ,三季度潛在經濟增長率由一季度的6.05%下降到5.91%。2019年,隨著國內(nei) 外經濟形勢持續疲弱,周期對經濟的拉動效用漸次下降,前三季度的周期拉動分別為(wei) 0.35、0.24、0.09個(ge) 百分點。參考上一個(ge) 基欽周期規律,周期的下行階段約持續2年左右,從(cong) 時點上看經濟有望於(yu) 2020年上半年出現積極變化,同時考慮到政府宏觀政策的逆周期調節效用,2020年經濟下行壓力有望較2019年有所減弱 。

從(cong) 經濟增長“三駕馬車”的角度整體(ti) 來看,2020年預計投資增速將進一步下滑、消費小幅回升、淨出口貢獻有所下降。雖然消費小幅回升,但仍不能完全對衝(chong) 投資和淨出口下降帶來的負麵影響,經濟將繼續承壓,但壓力將較2019年減弱,預計2020年GDP增速在6.0%左右 。

(二)仍有上行空間

豬肉價(jia) 格飆升帶動CPI快速上漲,未來仍有上漲空間。 自2019年初起,受豬肉價(jia) 格飆升影響,CPI同比增速出現持續上漲。11月CPI同比增長4.5%,為(wei) 2012年以來最高值。從(cong) 數據看,11月豬肉價(jia) 格同比上漲110.2%,影響CPI上漲約2.64個(ge) 百分點,為(wei) CPI上漲的主因。未來豬肉價(jia) 格仍將是影響CPI階段性走勢的主導因素,預計中短期內(nei) 豬價(jia) 仍將處於(yu) 高位甚至將進一步上行,在其推動下,預計2020年一季度CPI仍有上漲空間 。

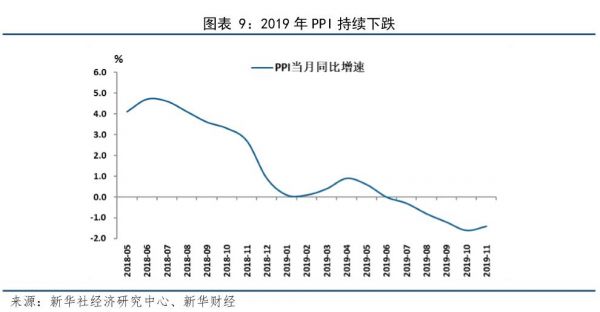

PPI延續通縮態勢,未來仍將承壓。2019年11月PPI延續低迷走勢,同比下跌1.4%,1-11月累計同比下跌0.3%。展望2020年,麵對國內(nei) 外需求疲弱,預計PPI仍將較為(wei) 低迷,難以脫離通縮區間 。一方麵,國際需求持續承壓,難見回暖。現階段,全球出口貿易額增速由正轉負,中美各領域爭(zheng) 端長期對峙趨勢難改,英國脫歐仍存不確定性。另一方麵,國內(nei) 需求仍受製於(yu) 經濟下行壓力,難有較大起色。

(三)投資下行壓力猶存

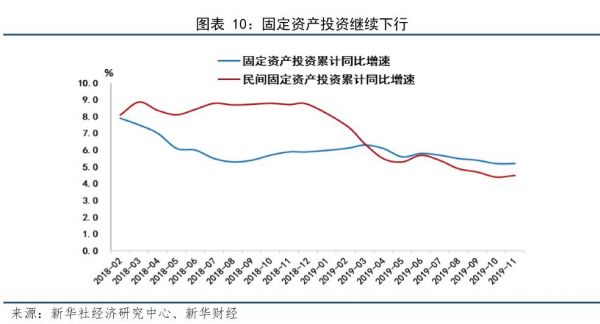

1.受房地產(chan) 拖累,未來固定資產(chan) 投資承壓。 2019年1-11月固定資產(chan) 投資同比增速為(wei) 5.2%,較2018年全年下滑0.7個(ge) 百分點。其中製造業(ye) 投資增速下滑7個(ge) 百分點至2.5%;房地產(chan) 開發投資增速上升0.7個(ge) 百分點至10.2%;基建投資增速小幅升上0.2個(ge) 百分點至4%。展望2020年,在固定資產(chan) 投資增長構成要素中,基建投資和製造業(ye) 投資有望回升,但房地產(chan) 投資或將下滑,預計2020年固定資產(chan) 投資增長承壓。

2.房地產(chan) 投資保持較強韌性,但未來走勢不樂(le) 觀。 2019年1-11月房地產(chan) 投資累計同比增速為(wei) 10.2%,較2018年全年上漲0.7個(ge) 百分點。7月30召開的中央政治局會(hui) 議提出“不將房地產(chan) 作為(wei) 短期刺激經濟的手段”,表明決(jue) 策層已將房地產(chan) 與(yu) 穩增長脫鉤,房地產(chan) 調控政策再度大幅放鬆的可能性相當有限,疊加當前房企土地購置意願下降和地產(chan) 融資渠道收緊等因素,預計2020年房地產(chan) 投資將麵臨(lin) 較大下行壓力 。

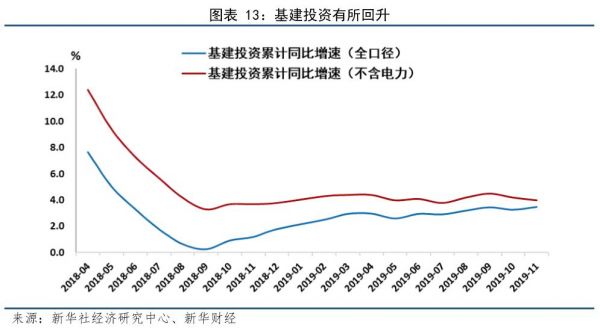

3.基建投資料溫和回升,但上行幅度有限。 2019年1-11月份,基建投資(不含電力)同比增長4.0%,較2018年全年略高0.2個(ge) 百分點。基建投資一直是我國經濟下行階段穩增長的重要抓手,但受減稅降費舉(ju) 措以及對地方政府隱性債(zhai) 務監管強化的影響,地方政府財政收入增長較為(wei) 低迷,本輪基建投資增長一直低於(yu) 市場預期。展望2020年,在逆周期調控政策發力加碼情況下,疊加地方專(zhuan) 項債(zhai) 提前發行的催化,預計基建投資有望回升。但考慮到嚴(yan) 控地方政府隱性債(zhai) 務、堅決(jue) 遏製隱性債(zhai) 務增量、嚴(yan) 禁無序舉(ju) 債(zhai) 搞建設的剛性約束,疊加基建非標融資依然受限與(yu) 基建重點項目的儲(chu) 備較為(wei) 有限,預計基建投資未來上行幅度有限 。

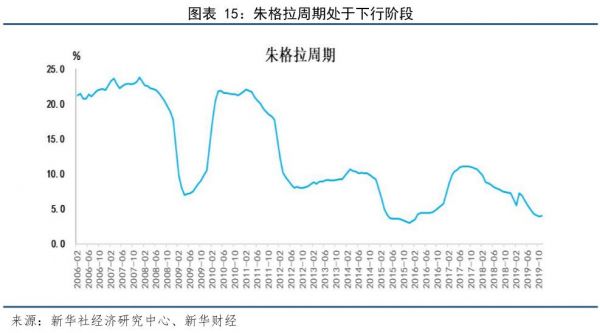

4.製造業(ye) 投資持續低迷,未來或呈現震蕩回升態勢。 2019年1-11月製造業(ye) 投資累計同比增長2.5%,較2018年同期大幅下降7個(ge) 百分點。預計2020年製造業(ye) 投資將呈現震蕩回升態勢 。積極因素方麵,一是政府高度重視作為(wei) 製造業(ye) 企業(ye) 主體(ti) 的民營、中小企業(ye) 的融資困難,相關(guan) 紓困政策陸續出台,民營、中小企業(ye) 的融資難、融資貴或將有所改善;二是減稅降費降低製造業(ye) 企業(ye) 成本,激發企業(ye) 發展動力;三是2019年7月30日召開的中央政治局會(hui) 議明確提出“穩定製造業(ye) 投資”,相關(guan) 政策和舉(ju) 措正陸續落地,有利於(yu) 對製造業(ye) 投資形成政策支持。負麵因素方麵,一是全球經濟增長乏力和中美貿易摩擦反複對出口形成負麵衝(chong) 擊;二是現階段工業(ye) 企業(ye) 利潤低迷顯著壓製製造業(ye) 投資;三是當前朱格拉周期處於(yu) 下行階段,製造業(ye) 投資上行動能較弱。

(四)消費有望溫和改善

2019年1-11月份,社會(hui) 消費品零售總額同比名義(yi) 增長8%,較2018年下滑1個(ge) 百分點,主要受汽車銷售大幅下滑拖累。2020年隨著各城市落實放鬆汽車限購以及二手車市場推廣加快流轉,汽車消費持續下滑態勢可望在一定程度上得到緩解。此外,政府也采取了一係列舉(ju) 措提振消費。但受限於(yu) 居民杠杆率快速攀升以及居民收入增速低位徘徊,預計2020年消費將溫和改善,但難以大幅反彈 。

(五)貿易順差規模或將收縮

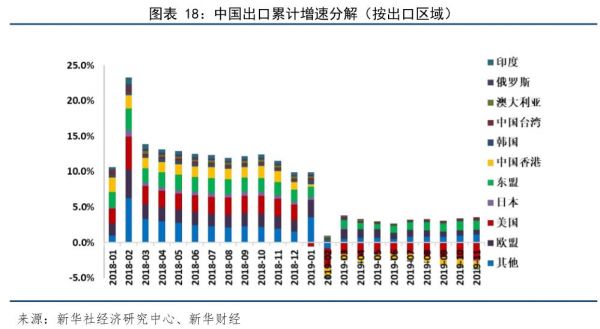

以計,2019年1-11月份,進出口總額同比下降2.3%,其中出口和進口分別下降0.3%和4.6%,比2018年全年分別下降10.2和20.3個(ge) 百分點。中美貿易摩擦多次升級對兩(liang) 國之間的貿易造成了較大衝(chong) 擊。1-11月中國對美出口額同比下降12.5%,拖累我國出口增速下降2.4個(ge) 百分點。全球經濟增長放緩、國際需求較為(wei) 疲弱也限製了我國出口。進口低迷的主因在於(yu) 內(nei) 需疲弱。展望2020年,在全球經濟放緩、中美貿易摩擦時有反複、出口高基數等因素壓製下,出口難言樂(le) 觀。而考慮到宏觀政策逆周期調節有望持續加碼,疊加大力度減稅政策、消費刺激政策、基建托底將促進內(nei) 需有所回升等,進口增長麵臨(lin) 的壓力會(hui) 有所減小。同時,擴大進口行動持續推進,配合對外開放步伐加快,預計未來進口將出現回升。整體(ti) 看,預計2020年出口較不樂(le) 觀,進口有望改善,貿易順差規模將收縮,淨出口對經濟的拉動效用將小於(yu) 2019年。

重要聲明

《新華財經年報》由新華社中國經濟信息社發布。報告依據國際和行業(ye) 通行準則由新華社經濟分析師采集撰寫(xie) 或編發,僅(jin) 反映作者的觀點、見解及分析方法,盡可能保證信息的可靠、準確和完整。任何情況下,《新華財經年報》所發布的信息均不構成投資建議。