此次疫情爆發的規模範圍之大,變化之跌宕、影響麵之廣,出乎想象。美國股市四度激發熔斷機製,引發全球金融市場的大動蕩——雖然股市動蕩主因另有他說, 但我們可以肯定:疫情成為在科學革命、第四次工業革命、產業波(康氏周期)、金融危機等因素疊加的非平衡態中一次重要漲落,一隻最大的黑天鵝,將影響全球社會與經濟結構是否能從這種混沌(chaos)中走向新的格局結構和秩序。

2000年,多米尼克-古維烈(法)出了一本書,麵對剛發生的東南亞金融危機,以及互聯網革命、虛擬經濟泡沫,消費去物質化,反主流時尚、著裝符號缺失,產業轉移,發達國家製造業的流失等諸多衝擊,對處於十字路口時尚業發出詰問:“時尚不死?”(中國紡織出版社,2009中文版)

現在麵對比20年前更複雜困擾和更大的挑戰,紡織業必須從全方位、多維度的視角,審視疫情帶來的衝擊,積極應對長期規劃精準施策。中國是世界紡織製造和貿易大國,疫情下的中國紡織貿易未來發展和應對是首先要回答的問題。

當前疫情對中國紡織服裝貿易的直接影響

與航空、旅遊、餐飲、娛樂、影視業一樣,紡織服裝業遭受直接的重創,而且作為全球化的長產業鏈和勞動密集型的產業,紡織服裝受到的破壞更深,短期的恢複難度更大,也更複雜。

國際紡織服裝貿易下滑:此次疫情已擴散至全球,世界時尚的主要生產和市場中心都已成為疫區。疫情引發金融地震,全球經濟下滑,導致的國際紡織服裝貿易和出口訂單下降已成定局,紡織生產與貿易企業已陷入困境。

產業鏈阻斷,重啟尚有時日:紡織服裝是長產業鏈,上下遊產業啟動條件時機不一,相互牽製,企業開工難,供應鏈協調一致更難,這使得服裝業成為複工率低,正常化慢的行業。

經濟係統性的製約:疫情爆發隔離是不得已的有效手段,但經濟停擺,引發一係列的反應:生產製造、流通中斷,工人非正常失業,收入下降,給脫貧解困任務帶來額外壓力,財政與金融波動,企業運營資金鏈難以為繼,上述因素又互為羈絆,因此,行業盡快複蘇,除了企業的有效應用,還需要其他行業的協同和政府的非常政策。

紡織服裝行業的近期對策:麵對疫情的直接衝擊和破壞,中國紡織服裝已經顯示出極大抗壓能力。當前主要爭取時間和力量完成現有訂單,盡可能按時交貨,減少損失,維護客戶,發揮“雙化”基礎與優勢,加快推廣智能製造、工業互聯網、物聯網、大數據、工業雲等,減少人工,線上線下結合拉動需求,以減少對實體物流、配送、零售渠道的依賴。

抓住疫情的突發需求,滿足醫療防護服口罩等功能性紡織品需求增長,擴大或轉換產能,加快新功能新材料和產品研發和市場化進程,支持國內抗疫戰略,幫助全球抗疫。擴展相應疫後高科技專業醫護產品和民用市場的開發。

有實力的企業在按下暫停鍵同時,為工業4.0,新零售啟動待機預熱,抓緊裝備技術升級,擴大新產品開發和儲備。以抓住疫後內外市場的反彈,把握消費者生活方式的改變和對時尚消費觀念和取向,開發健康、安全的功能性戶外、家居、休閑和智能可穿戴時尚產品。宅家模式尚未結束,一些戶外時尚產品已經在電商平台上熱賣到爆倉,就是一個信號。

疫情對中國紡織服裝貿易的長期影響

我們正處於多重周期因素的疊加期。新疫情在全球的擴散,如果激發新一輪全球金融危機的如期發生(大約十年一次),那麽全球經濟衰退,市場蕭條,和世界貿易下降將成為世界紡織界麵臨的最大挑戰,對中國紡織貿易的中長期負麵影響將是大概率的。

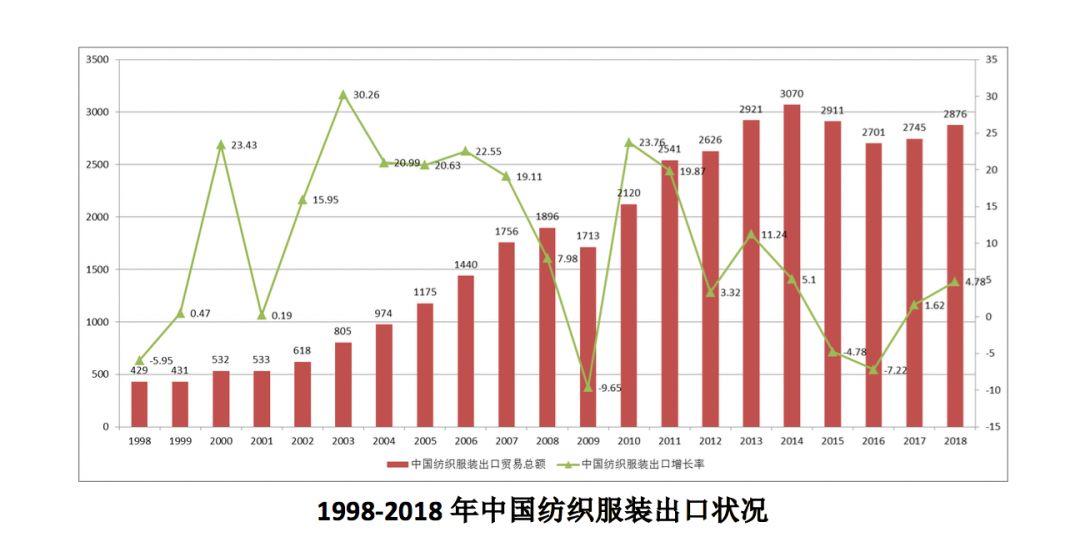

這表現在世界紡織貿易與金融周期的同步波動:1998年東南亞金融周期(之前是1987年美國股市危機),2008年美國次貸危機和此次正在發生的全球性的股市震蕩,通常都會導致和中國全球紡織服裝貿易增長下降(見圖)。

2003年的非典,使當年的廣交會現場客戶數和訂單量下降了30%多,但此時世界紡織已經開始複蘇,更因為2001年11月中國加入WTO,2004年MFA(多纖維協定)終止,配額取消,中國紡織正在上升勢頭,貿易額與增長額都處於高位,疫情影響並未反映在出口增長上。

2008年由美國次貸危機引發的全球金融危機,2009年全球紡織貿易負增長,而紡織貿易的不景氣幾乎彌漫了七年,中國紡織出口業在2015年首次出現負增長。因此,在這次疫情和新金融危機出現之前,世界經濟和全球紡織貿易已處於頹勢,複雜的國際政治經濟因素,特別是貿易戰中國紡織已經承受著極大的外部壓力,因此,新冠疫情給世界和中國紡織貿易帶來的困境是嚴峻的。

另一方麵,疫情的全球化擴散,恰恰凸顯中國紡織服裝業韌性和麵對可能的金融危機的定力,中國將再次成為自我救贖並挽救全球危機的重要力量,疫情也證明全球紡織無法分割,而中國紡織服裝業將鞏固和提升在世界紡織業的主導地位,這取決於中國紡織疫情後是否能深化可持續高質量的發展戰略。

中國紡織貿易的長期戰略

以“一帶一路”倡議為戰略,優化國內產業布局。建立新核心區,與沿線國家地區實行包容性的增長,包括與發達國家意大利法國建立新型的全球時尚共同體。

以“進博會”為契機。引進紡織服裝先進裝備、技術和高端時尚產品,促進產業與消費升級,堅持平衡的貿易政策,充分發揮中國紡織服裝比較優勢。

進一步促進與提升紡織服裝企業社會責任。加強在綠色環保,清潔生產和脫貧解困等方麵的行動與作為,建設健康和共榮的經濟與產業生態,同步產業升級和社會升級,提高產業核心能力。

以創新科技賦能中國紡織綜合競爭力,從跟跑者轉化為領跑者,引領時尚業的永續增長。世界銀行的報告已證明:勞動力成本仍是服裝業增長的主要因素之一,但創新因素提供了服裝增長動力的三分之二(“服裝成功之道”,世界銀行,楊以雄等譯)。疫情也說明,僅依賴勞動力的低成本模式是脆弱而不可持續的。

時尚業的全球生態。時尚的工業化與現代化,已有250多年,如果從縫紉和流水線的發明有100多年,基於工業資本主導的時尚業設計和創新以發達國家為中心。時尚產業從發達國家向發展中國家和欠發達國家梯次轉移,時尚貿易本質上是發達國家的市場和買家驅動,這種秩序和格局看起來很美。然而發達國家一方麵從技術貿易品牌優勢和世界工廠低成本產品中贏利。另一方麵,不斷地以貿易保護和反全球化撕裂時尚,挑動對立和脫鉤。

此次“疫情”從反麵證明全球時尚不可分割性,也暴露了單邊主義,保護主義和威權主義的末路困境。疫後的新時尚力量和新地區中心出現,形成共創共榮共享的時尚家園,以及平等互利、協同發展、互補共贏的時尚共同體。此次疫情的重災區是全球時尚製造中心,又有傳統時尚中心如意大利、法國、西班牙,和世界高端時尚和規模化市場中心,這是問題也是隱喻。

竹外桃花三兩枝,春江水暖鴨先知

每次經濟波動和危機,總是最早反映在紡織產業:經濟蕭條首先打擊的是紡織市場貿易,而經濟複興繁榮最早發力的也是紡織產業。大多數紡織企業是中小型,進入和退出的成本小,因此,經濟動蕩時,一批企業以自己的轉型吸收了震蕩的破壞能量,而經濟正常時,日益增長的世界人口和人均收入,以及紡織行業充滿活力的內生創新提供增長持續的動力,紡織業是經濟發展的穩定器、緩衝器、均衡器和加速器。

因此,在全球疫情仍在擴散之際,中國時尚產業首先應做好自己,淘汰落後產能,拋棄陳舊技術與產品,抓住新技術功能性紡織品市場的商機,穩步複工,滿足市場需要變動,填補國際市場的空缺,穩固基礎,加快新技術轉化,尋找時尚產業新增長點。加快智能製造、物聯網、工業互聯網、5G、雲技術等對時尚B端與C端賦能,以智造和信息等增長新要素替代實物資本、勞力等傳統要素,以“一帶一路”為支點,進博會為入口,構建全球時尚業新內涵、新格局,創立中國時尚的新版圖。(作者:顧慶良 東華大學紡織經濟研究所執行所長)

2000年,多米尼克-古維烈(法)出了一本書,麵對剛發生的東南亞金融危機,以及互聯網革命、虛擬經濟泡沫,消費去物質化,反主流時尚、著裝符號缺失,產業轉移,發達國家製造業的流失等諸多衝擊,對處於十字路口時尚業發出詰問:“時尚不死?”(中國紡織出版社,2009中文版)

現在麵對比20年前更複雜困擾和更大的挑戰,紡織業必須從全方位、多維度的視角,審視疫情帶來的衝擊,積極應對長期規劃精準施策。中國是世界紡織製造和貿易大國,疫情下的中國紡織貿易未來發展和應對是首先要回答的問題。

當前疫情對中國紡織服裝貿易的直接影響

與航空、旅遊、餐飲、娛樂、影視業一樣,紡織服裝業遭受直接的重創,而且作為全球化的長產業鏈和勞動密集型的產業,紡織服裝受到的破壞更深,短期的恢複難度更大,也更複雜。

國際紡織服裝貿易下滑:此次疫情已擴散至全球,世界時尚的主要生產和市場中心都已成為疫區。疫情引發金融地震,全球經濟下滑,導致的國際紡織服裝貿易和出口訂單下降已成定局,紡織生產與貿易企業已陷入困境。

產業鏈阻斷,重啟尚有時日:紡織服裝是長產業鏈,上下遊產業啟動條件時機不一,相互牽製,企業開工難,供應鏈協調一致更難,這使得服裝業成為複工率低,正常化慢的行業。

經濟係統性的製約:疫情爆發隔離是不得已的有效手段,但經濟停擺,引發一係列的反應:生產製造、流通中斷,工人非正常失業,收入下降,給脫貧解困任務帶來額外壓力,財政與金融波動,企業運營資金鏈難以為繼,上述因素又互為羈絆,因此,行業盡快複蘇,除了企業的有效應用,還需要其他行業的協同和政府的非常政策。

紡織服裝行業的近期對策:麵對疫情的直接衝擊和破壞,中國紡織服裝已經顯示出極大抗壓能力。當前主要爭取時間和力量完成現有訂單,盡可能按時交貨,減少損失,維護客戶,發揮“雙化”基礎與優勢,加快推廣智能製造、工業互聯網、物聯網、大數據、工業雲等,減少人工,線上線下結合拉動需求,以減少對實體物流、配送、零售渠道的依賴。

抓住疫情的突發需求,滿足醫療防護服口罩等功能性紡織品需求增長,擴大或轉換產能,加快新功能新材料和產品研發和市場化進程,支持國內抗疫戰略,幫助全球抗疫。擴展相應疫後高科技專業醫護產品和民用市場的開發。

有實力的企業在按下暫停鍵同時,為工業4.0,新零售啟動待機預熱,抓緊裝備技術升級,擴大新產品開發和儲備。以抓住疫後內外市場的反彈,把握消費者生活方式的改變和對時尚消費觀念和取向,開發健康、安全的功能性戶外、家居、休閑和智能可穿戴時尚產品。宅家模式尚未結束,一些戶外時尚產品已經在電商平台上熱賣到爆倉,就是一個信號。

疫情對中國紡織服裝貿易的長期影響

我們正處於多重周期因素的疊加期。新疫情在全球的擴散,如果激發新一輪全球金融危機的如期發生(大約十年一次),那麽全球經濟衰退,市場蕭條,和世界貿易下降將成為世界紡織界麵臨的最大挑戰,對中國紡織貿易的中長期負麵影響將是大概率的。

這表現在世界紡織貿易與金融周期的同步波動:1998年東南亞金融周期(之前是1987年美國股市危機),2008年美國次貸危機和此次正在發生的全球性的股市震蕩,通常都會導致和中國全球紡織服裝貿易增長下降(見圖)。

2003年的非典,使當年的廣交會現場客戶數和訂單量下降了30%多,但此時世界紡織已經開始複蘇,更因為2001年11月中國加入WTO,2004年MFA(多纖維協定)終止,配額取消,中國紡織正在上升勢頭,貿易額與增長額都處於高位,疫情影響並未反映在出口增長上。

2008年由美國次貸危機引發的全球金融危機,2009年全球紡織貿易負增長,而紡織貿易的不景氣幾乎彌漫了七年,中國紡織出口業在2015年首次出現負增長。因此,在這次疫情和新金融危機出現之前,世界經濟和全球紡織貿易已處於頹勢,複雜的國際政治經濟因素,特別是貿易戰中國紡織已經承受著極大的外部壓力,因此,新冠疫情給世界和中國紡織貿易帶來的困境是嚴峻的。

另一方麵,疫情的全球化擴散,恰恰凸顯中國紡織服裝業韌性和麵對可能的金融危機的定力,中國將再次成為自我救贖並挽救全球危機的重要力量,疫情也證明全球紡織無法分割,而中國紡織服裝業將鞏固和提升在世界紡織業的主導地位,這取決於中國紡織疫情後是否能深化可持續高質量的發展戰略。

中國紡織貿易的長期戰略

以“一帶一路”倡議為戰略,優化國內產業布局。建立新核心區,與沿線國家地區實行包容性的增長,包括與發達國家意大利法國建立新型的全球時尚共同體。

以“進博會”為契機。引進紡織服裝先進裝備、技術和高端時尚產品,促進產業與消費升級,堅持平衡的貿易政策,充分發揮中國紡織服裝比較優勢。

進一步促進與提升紡織服裝企業社會責任。加強在綠色環保,清潔生產和脫貧解困等方麵的行動與作為,建設健康和共榮的經濟與產業生態,同步產業升級和社會升級,提高產業核心能力。

以創新科技賦能中國紡織綜合競爭力,從跟跑者轉化為領跑者,引領時尚業的永續增長。世界銀行的報告已證明:勞動力成本仍是服裝業增長的主要因素之一,但創新因素提供了服裝增長動力的三分之二(“服裝成功之道”,世界銀行,楊以雄等譯)。疫情也說明,僅依賴勞動力的低成本模式是脆弱而不可持續的。

時尚業的全球生態。時尚的工業化與現代化,已有250多年,如果從縫紉和流水線的發明有100多年,基於工業資本主導的時尚業設計和創新以發達國家為中心。時尚產業從發達國家向發展中國家和欠發達國家梯次轉移,時尚貿易本質上是發達國家的市場和買家驅動,這種秩序和格局看起來很美。然而發達國家一方麵從技術貿易品牌優勢和世界工廠低成本產品中贏利。另一方麵,不斷地以貿易保護和反全球化撕裂時尚,挑動對立和脫鉤。

此次“疫情”從反麵證明全球時尚不可分割性,也暴露了單邊主義,保護主義和威權主義的末路困境。疫後的新時尚力量和新地區中心出現,形成共創共榮共享的時尚家園,以及平等互利、協同發展、互補共贏的時尚共同體。此次疫情的重災區是全球時尚製造中心,又有傳統時尚中心如意大利、法國、西班牙,和世界高端時尚和規模化市場中心,這是問題也是隱喻。

竹外桃花三兩枝,春江水暖鴨先知

每次經濟波動和危機,總是最早反映在紡織產業:經濟蕭條首先打擊的是紡織市場貿易,而經濟複興繁榮最早發力的也是紡織產業。大多數紡織企業是中小型,進入和退出的成本小,因此,經濟動蕩時,一批企業以自己的轉型吸收了震蕩的破壞能量,而經濟正常時,日益增長的世界人口和人均收入,以及紡織行業充滿活力的內生創新提供增長持續的動力,紡織業是經濟發展的穩定器、緩衝器、均衡器和加速器。

因此,在全球疫情仍在擴散之際,中國時尚產業首先應做好自己,淘汰落後產能,拋棄陳舊技術與產品,抓住新技術功能性紡織品市場的商機,穩步複工,滿足市場需要變動,填補國際市場的空缺,穩固基礎,加快新技術轉化,尋找時尚產業新增長點。加快智能製造、物聯網、工業互聯網、5G、雲技術等對時尚B端與C端賦能,以智造和信息等增長新要素替代實物資本、勞力等傳統要素,以“一帶一路”為支點,進博會為入口,構建全球時尚業新內涵、新格局,創立中國時尚的新版圖。(作者:顧慶良 東華大學紡織經濟研究所執行所長)