21世紀以來的三個(ge) 主要經濟周期

本世紀以來,伴隨著產(chan) 業(ye) 發展基礎與(yu) 外部形勢變化,我國紡織行業(ye) 經濟增長速度經曆過多次切換。總結起來,到目前為(wei) 止,主要有三個(ge) 階段性特征明晰的發展周期。

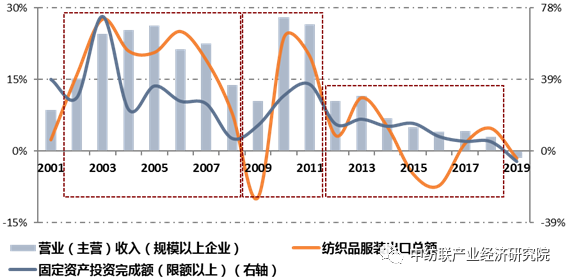

圖1:2001~2019年紡織行業(ye) 主要經濟指標同比增長情況

數據來源:國家統計局,中國海關(guan)

01

第一階段:2002年~2008年國際金融危機爆發前,新世紀以來的黃金發展周期

這一階段,世界經濟平安渡過了美國互聯網泡沫、亞(ya) 洲金融危機等衝(chong) 擊,進入新世紀以來的鼎盛發展時期,GDP年均增速接近5%,是迄今為(wei) 止本世紀經濟增長速度最快的階段。2001年,我國成功加入世界貿易組織,為(wei) 國內(nei) 產(chan) 業(ye) 提供了分享了世界經濟高速增長紅利的重要契機,我國內(nei) 需市場也依托國民經濟發展實現了增速躍升。我國市場經濟體(ti) 製日益走向完善,工業(ye) 領域投資準入不斷放寬,對於(yu) 產(chan) 業(ye) 技術進步與(yu) 規模發展起到重要助推作用。

伴隨著加入世貿組織以及全球紡織品服裝配額取消,我國紡織行業(ye) 的出口競爭(zheng) 力得到釋放,廣闊的國際市場為(wei) 產(chan) 業(ye) 鏈發展提供了強大動力,行業(ye) 自上世紀90年代中後期以來累積的化纖重大技術突破與(yu) 棉紡產(chan) 能革舊鼎新潛力得到充分發揮。這段時間,我國紡織行業(ye) 主要經濟指標均實現兩(liang) 位數增長,部分指標實現了數量級上的重大躍遷。化纖產(chan) 量從(cong) 本世紀初不到700萬(wan) 噸邁上千萬(wan) 噸級台階,2008年達到2415萬(wan) 噸;紡織品服裝出口總額從(cong) 500多億(yi) 美元增加到1896億(yi) 美元;規模以上企業(ye) 主營業(ye) 務收入從(cong) 千億(yi) 元增加到萬(wan) 億(yi) 元,2008年達到3.4萬(wan) 億(yi) 。2002~2008年,我國纖維加工總量、紡織品服裝出口總額年均分別增長12.9%和19.6%,全國規模以上紡織企業(ye) 主營業(ye) 務收入和利潤總額年均分別增長21.7%和28.9%,固定資產(chan) 投資完成額年均增速更是達到30.6%;全國限額以上服裝鞋帽針紡織品零售額始終保持兩(liang) 位數增長,且呈現持續加速走勢。

02

第二階段:2009年~2011年,曆經金融危機衝(chong) 擊後的調整振興(xing) 周期

2008年三季度爆發的國際金融危機對世界經濟造成重大衝(chong) 擊,我國紡織行業(ye) 也出現了出口萎縮、經濟下滑、就業(ye) 人數減少的情況。為(wei) 應對國際金融危機的影響,國家迅速出台進一步擴大內(nei) 需、促進經濟平穩較快增長的十項措施,並發布了十大產(chan) 業(ye) 調整和振興(xing) 規劃,紡織行業(ye) 位列其中。

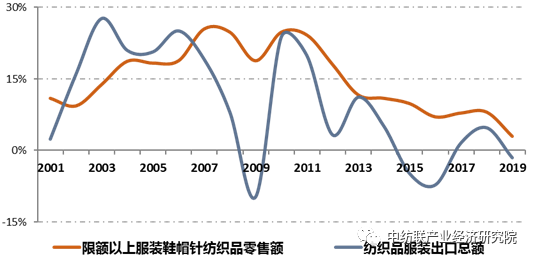

在政策引導支持及良好產(chan) 業(ye) 基礎的支撐下,紡織行業(ye) 經濟很快實現觸底回升,2009年規模以上企業(ye) 主營業(ye) 務收入即恢複至兩(liang) 位數增長,2010和2011年主營業(ye) 務收入、利潤總額、出口總額、投資完成額同比均實現20%及以上增長。這期間,在國家政策的引導和支持下,紡織行業(ye) 在纖維材料、國產(chan) 化裝備、清潔染整等重點技術領域取得新突破,中西部地區承接產(chan) 業(ye) 轉移進度明顯加快,2009~2011年,中西部地區新增固定資產(chan) 投資年均增速高達37.3%,對行業(ye) 投資增長發揮積極帶動作用。紡織品服裝內(nei) 需消費活躍,零售增速超過出口,且此後一直保持這一發展態勢,內(nei) 銷成為(wei) 紡織行業(ye) 發展的絕對主動力。

圖2:2001~2019年紡織服裝產(chan) 品出口及內(nei) 銷指標同比增長情況

數據來源:國家統計局,中國海關(guan)

03

第三階段:2012年~2018年,經濟新常態下的深度調整轉型周期

這一發展周期的出現,一方麵是基於(yu) 我國較大的產(chan) 業(ye) 規模,另一方麵更是基於(yu) 外部環境所發生的複雜變化。2012年,我國纖維加工總量已超過4500萬(wan) 噸,2014年達到5000萬(wan) 噸,占全世界的比重超過50%,在國際紡織供應鏈製造供給端占據核心地位。而在產(chan) 業(ye) 規模顯著擴大的情況下,增長速度有所放緩是必然規律。與(yu) 此同時,國內(nei) 外宏觀經濟形勢發生也重大變化。國際上,世界經濟長期囿於(yu) 國際金融危機的後續影響,複蘇緩慢曲折,不確定、不穩定因素層出。在國內(nei) ,我國勞動人口拐點於(yu) 2012年出現,自然資源與(yu) 生態環境約束問題伴隨著經濟發展更加突出,2011年GDP徹底結束了兩(liang) 位數增長時代,2015年開始進入低於(yu) 8%的增長時期,國民經濟發展步入減速降檔、結構優(you) 化、創新驅動的發展新常態。我國全麵深化改革步伐於(yu) 2013年正式開啟,政府部門“放管服”改革深入推進,國內(nei) 市場經濟製度與(yu) 營商環境得到了持續完善,為(wei) 產(chan) 業(ye) 發展創造良好環境。

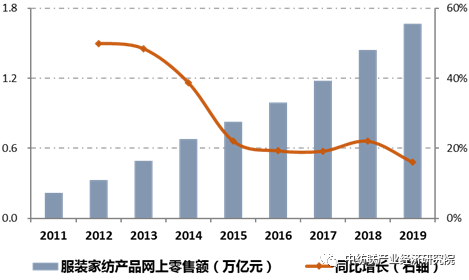

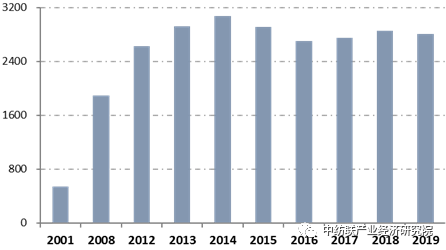

這一階段,限額以上服裝鞋帽針紡織品零售額於(yu) 2014年結束持續12年的兩(liang) 位數增長態勢,且增速持續下降,表明我國內(nei) 需消費在國民收入達到較高水平後,進入增量放緩、需求升級階段。但互聯網銷售渠道崛起,在新冠疫情爆發前一直保持兩(liang) 位數增長,在內(nei) 需消費中所占比重不斷提升。受到國際經濟形勢及國際產(chan) 業(ye) 格局調整影響,紡織行業(ye) 出口總額在2014年達到3070億(yi) 美元的峰值,此後逐年減少,並連續多年維持在2800億(yi) 美元左右的水平,正式進入“平頂期”,出口產(chan) 品結構重心開始由服裝轉向上遊麵料及纖維。紡織行業(ye) 經濟指標增速也呈現出階梯式放緩特征,產(chan) 業(ye) 結構深度調整特征顯著,企業(ye) 優(you) 勝劣汰加劇。全國規模以上企業(ye) 主營業(ye) 務收入和利潤總額自2014年起進入個(ge) 位數增長階段,並且增速逐年放緩,固定資產(chan) 投資也主要集中在升級改造領域,中西部地區承接產(chan) 業(ye) 轉移的速度受到產(chan) 業(ye) 環境、投資環境、國際貿易環境等一係列因素影響有所減慢。但在此過程中,紡織行業(ye) 經濟運行質量指標總體(ti) 穩中有升,在科技創新、品牌建設、綠色發展等方麵的綜合實力穩步提升,湧現出一批具有較強競爭(zheng) 力和國際化視野的骨幹企業(ye) 。

圖3:2011~2019年服裝家紡產(chan) 品網上零售額及同比增長情況

數據來源:中國紡織工業(ye) 聯合會(hui) 流通分會(hui)

圖4:2001~2019年紡織品服裝出口總額

數據來源:中國海關(guan)

關(guan) 於(yu) “十四五”高質量發展周期的研判

2019年以後紡織行業(ye) 的經濟發展是否視為(wei) 新的發展周期,仍有待進一步觀察和研究。但從(cong) 目前分析來看,從(cong) 2019年到“十四五”時期可以研判為(wei) 紡織行業(ye) 新的高質量發展周期。

2019年,我國紡織行業(ye) 經濟總量已呈現“近零增長”狀態,當年規模以上企業(ye) 營業(ye) 收入、紡織品服裝出口總額、固定資產(chan) 投資完成額等經濟總量指標同比均略有下降,但資產(chan) 周轉率、產(chan) 成品周轉率等運行質量指標大體(ti) 保持平穩。與(yu) 此同時,行業(ye) 發展亮點不斷,科技領域的創新成果繼續湧現,骨幹化纖企業(ye) 大型煉化一體(ti) 項目全麵投產(chan) ,國際知名纖維及麵料科技企業(ye) 被我國紡織企業(ye) 成功收購,40多個(ge) 華人時裝品牌進入2019秋冬國際四大時裝周官方日程,新增2家民營化纖企業(ye) 進入世界500強行列,紡織行業(ye) 加快推動高質量發展的新階段性特征顯現。

按照正常經濟形勢預判,2020年紡織行業(ye) 本應呈現出與(yu) 2019年相似的發展特征,即總量沒有明顯增長,發展重點更加聚焦在發展質量與(yu) 競爭(zheng) 力提升。但是,新冠疫情爆發打破了預期中的經濟規律,紡織行業(ye) 生產(chan) 、內(nei) 銷、效益等指標均出現了非正常的下滑,而出口總額則在口罩等防疫物資拉動下實現超預期增長。

回顧本世紀以來紡織行業(ye) 的經濟周期變化曆程,可以總結出幾方麵主要的影響因素,包括宏觀經濟形勢、國內(nei) 政策體(ti) 係、資源要素環境、產(chan) 業(ye) 基礎變化等,並可據此簡要研判“十四五”時期紡織行業(ye) 所處的經濟周期。(詳細形勢分析參見本研究係列之“百年變局下的紡織工業(ye) ”)

“十四五”時期,最具複雜性和不穩定性的影響因素是國際宏觀形勢。國際經濟政治格局麵臨(lin) 重構,經濟全球化遭遇逆流,疊加新冠疫情的深遠影響,將使世界經濟在一段時間內(nei) 處於(yu) 曲折複蘇周期,雖然5G移動通信、人工智能等新科技具有強大的創新活力,但國際合作效率的大幅下降使得這些劃時代的科技革新難以將世界經濟帶回本世紀初期的繁榮。總體(ti) 而言,總需求的低速增長和中國產(chan) 業(ye) 參與(yu) 國際競爭(zheng) 與(yu) 合作的阻礙增加,都將成為(wei) 不可避免的趨勢。在此背景之下,我國紡織行業(ye) 的生存發展必然將立足於(yu) 以更優(you) 競爭(zheng) 實力充分融入國內(nei) 大循環,並基於(yu) “雙循環”新格局建立更加高效且自主可控的資源配置體(ti) 係,從(cong) 而在國際產(chan) 業(ye) 鏈、供應鏈上占據更有利長遠發展的位置。一係列的形勢變化意味著紡織行業(ye) 的產(chan) 出和供給結構將持續深刻調整,企業(ye) 主體(ti) 也麵臨(lin) 著更高的發展要求,一些無法適應新形勢要求、無法在新格局中占領合理分工地位的企業(ye) 和產(chan) 能將逐步退出,而那些曆經市場洗禮留存下來的企業(ye) 必然將向紡織供應鏈高端邁出跨越式步伐。

由上述分析可見,“十四五”時期,我國紡織行業(ye) 應仍將延續2019年已經顯現的高質量發展周期,經濟總量增長速度將不再作為(wei) 判斷行業(ye) 發展周期的重要參考指標。紡織行業(ye) 把握現代科技革新機遇全方位創新產(chan) 業(ye) 發展路徑的能力,在全麵建成小康社會(hui) 和文化自信大幅提升條件下以有效供給滿足內(nei) 需市場的能力,自主建立並有效掌控高效、綠色、國際化供應鏈體(ti) 係與(yu) 產(chan) 業(ye) 布局體(ti) 係的能力,將成為(wei) “十四五”時期評斷紡織行業(ye) 發展周期的新標識,也將是紡織行業(ye) 新的努力方向。

循序而為(wei) ,精進日新,孜孜不輟,行穩致遠!