2020年產(chan) 業(ye) 用紡織品行業(ye) 經濟運行情況

2020年對我國產(chan) 業(ye) 用紡織品行業(ye) 來說是極不平凡的一年,麵對席卷全球的新冠肺炎疫情,行業(ye) 全力做好防疫物資及相關(guan) 原輔材料的生產(chan) 保障工作,積極開拓國內(nei) 外市場,不僅(jin) 為(wei) 全球疫情防控作出了重要貢獻,自身也得到快速發展,充分發揮了紡織行業(ye) 增長極的作用。

根據國家統計局數據,2020年我國產(chan) 業(ye) 用紡織品行業(ye) 規模以上企業(ye) 的工業(ye) 增加值同比大幅增長54.1%(如圖)。根據中國產(chan) 業(ye) 用紡織品行業(ye) 協會(hui) (以下簡稱“協會(hui) ”)對330家樣本企業(ye) 的調研,行業(ye) 2020年的景氣指數為(wei) 80.4,高於(yu) 上年同期水平,處於(yu) 較高的景氣區間。

一、生產(chan) 強勁增長

“十三五”時期,我國產(chan) 業(ye) 用紡織品行業(ye) 堅持高質量發展理念,加速產(chan) 業(ye) 結構調整和升級,已成為(wei) 全球最大的產(chan) 業(ye) 用紡織品生產(chan) 國。疫情爆發後,行業(ye) 在短時間內(nei) 形成了口罩、防護服等應急防控物資的生產(chan) 供給能力,為(wei) 一線醫護人員和廣大人民群眾(zhong) 的生命健康安全提供了有力保障。根據協會(hui) 調研,2020年我國產(chan) 業(ye) 用紡織品行業(ye) 纖維加工總量達到1915.5萬(wan) 噸,同比增長18.2%(見表1),“十三五”期間的年均增長率為(wei) 7.2%;作為(wei) 產(chan) 業(ye) 用紡織品的主要原材料,我國非織造布的產(chan) 量為(wei) 878.8萬(wan) 噸,同比增長35.9%,“十三五”期間平均增長率為(wei) 13.2%。

二、經濟效益良好

根據國家統計局數據,2020年,產(chan) 業(ye) 用紡織品行業(ye) 規模以上企業(ye) (非全口徑)實現營業(ye) 收入3198.4億(yi) 元,同比增長32.6%,利潤總額為(wei) 365.3億(yi) 元,同比大幅增長203.2%。行業(ye) 的平均利潤率為(wei) 11.4%,同比增加6.4個(ge) 百分點。

分領域看,2020年我國規模以上非織造布企業(ye) 的營業(ye) 收入為(wei) 1752.8億(yi) 元,同比增長54.0%,利潤總額為(wei) 245.2億(yi) 元,同比增長328.1%,毛利潤率和利潤率分別為(wei) 23.8%和14.0%,均同比提高9.0個(ge) 百分點;醫療衛生、過濾、土工用紡織品所在的其他產(chan) 業(ye) 用紡織品規模以上企業(ye) 的營業(ye) 收入和利潤總額分別達到730.1億(yi) 元和90.0億(yi) 元,分別同比增長35.4%和175.1%,毛利潤率和利潤率分別達到23.0%和12.3%,在行業(ye) 內(nei) 僅(jin) 次於(yu) 非織造布。

與(yu) 防疫物資關(guan) 聯度不高的繩、索、纜規模以上企業(ye) 的營業(ye) 收入為(wei) 144.0億(yi) 元,同比增加6.9%,實現利潤總額4.8億(yi) 元,同比下降3.3%,毛利潤率為(wei) 13.7%,同比增加1.2個(ge) 百分點,利潤率為(wei) 3.3%,同比下滑0.4個(ge) 百分點;篷、帆布規模以上企業(ye) 的營業(ye) 收入和利潤總額分別達到256.3億(yi) 元和14.6億(yi) 元,分別同比增加5.3%和16.5%,毛利潤率和利潤率分別小幅提高1.2和0.6個(ge) 百分點,行業(ye) 的盈利能力持續改善;紡織帶、簾子布規模以上企業(ye) 的營業(ye) 收入和利潤總額分別為(wei) 315.1億(yi) 元和10.6億(yi) 元,分別同比下降了11.8%和18.2%,但受益於(yu) 下遊市場回暖以及海外紡織貿易訂單逐步回流,企業(ye) 效益持續修複,毛利潤率為(wei) 12.8%,同比提高0.7個(ge) 百分點,利潤率為(wei) 3.4%,同比下降0.3個(ge) 百分點(見表2)。

受疫情影響,2020年行業(ye) 企業(ye) 間的經營分化繼續擴大,325家產(chan) 業(ye) 用紡織品行業(ye) 規模以上企業(ye) 出現虧(kui) 損,虧(kui) 損麵達到13.5%,虧(kui) 損企業(ye) 的虧(kui) 損額同比增長10.8%。

大企業(ye) 的經濟效益明顯好於(yu) 中小企業(ye) 。根據協會(hui) 統計,全部樣本企業(ye) 的營業(ye) 收入和利潤總額分別同比增長40.7%和201.2%,利潤率18.6%。營業(ye) 收入5億(yi) 元以上的企業(ye) ,其營業(ye) 收入和利潤總額的同比增速分別達到61.4%和330.9%,利潤率為(wei) 21.4%;營業(ye) 收入在1億(yi) 元~5億(yi) 元的企業(ye) ,其營業(ye) 收入和利潤總額的同比增速分別為(wei) 20.2%和86.1%,利潤率降至14.2%;而營業(ye) 收入在5000萬(wan) 元以下的企業(ye) ,其營業(ye) 收入同比下降了4.9%,利潤總額的同比增速僅(jin) 為(wei) 2.2%,利潤率也下降到5.7%,這些企業(ye) 主要來自各個(ge) 產(chan) 業(ye) 集群。

三、投資熱度大幅上升

2020年初,由於(yu) 新冠肺炎疫情的爆發,用於(yu) 防疫物資生產(chan) 的非織造布供應緊張、價(jia) 格上漲,吸引大量社會(hui) 資本湧入產(chan) 業(ye) 用紡織品行業(ye) ,投資主要集中在熔噴、紡粘和水刺非織造布,口罩等領域,多家行業(ye) 骨幹企業(ye) 也宣布了產(chan) 能擴張計劃。

根據協會(hui) 對樣本企業(ye) 的統計,2020年中國非織造布行業(ye) 企業(ye) 的固定資產(chan) 投資額同比增長210%。另據不完全統計,2020年我國合同新增紡粘非織造布生產(chan) 線510條、熔噴非織造布生產(chan) 線超過2000條、水刺非織造布生產(chan) 線約160條、針刺非織造布生產(chan) 線約170條,合計新增產(chan) 能超過300萬(wan) 噸。2020年行業(ye) 新增的熔噴非織造布產(chan) 能設備比較簡單,技術水平不高,在熔噴非織造布價(jia) 格回落後,大量的產(chan) 能已經選擇退出。而行業(ye) 骨幹企業(ye) 具有豐(feng) 富的市場經驗,對設備和工業(ye) 有較深的理解,在投資時則注重技術創新和產(chan) 品的差異化。

2020年行業(ye) 的大幅投資,一方麵是由於(yu) 企業(ye) 對行業(ye) 的發展前景比較樂(le) 觀,提前進行布局;另一方麵企業(ye) 在財務狀況明顯好轉後,有財力改善生產(chan) 條件和產(chan) 品結構。

四、進出口雙增長,防疫物資出口大增

(一)出口情況

根據中國海關(guan) 數據,2020年我國出口各類產(chan) 業(ye) 用紡織品(非全口徑)價(jia) 值896億(yi) 美元,同比增長197.9%。

從(cong) 主要產(chan) 品來看,口罩是行業(ye) 最大的出口產(chan) 品,出口額約520億(yi) 美元,非織造防護服出口價(jia) 值約110億(yi) 美元。截止2020年底,我國累計向全球出口口罩2242億(yi) 隻,其中醫用口罩650億(yi) 隻;出口防護服23.1億(yi) 件,其中醫用防護服7.73億(yi) 件;出口藥棉、紗布、繃帶等產(chan) 品10.1億(yi) 美元,同比增長19.7%。

非織造布作為(wei) 防疫物資的主要原材料,出口量達到138.9萬(wan) 噸,同比增長32.2%,價(jia) 值50.5億(yi) 美元,同比增長62.5%;非織造布相關(guan) 製品的出口也保持了一定的增長速度,一次性衛生用品出口22.7億(yi) 美元,同比增長8.6%,擦拭布出口12.7億(yi) 美元,同比增長12.1%。線繩(纜)帶紡織品的出口額為(wei) 20.6億(yi) 美元,同比增長7.3%,氈布、帳篷的出口額為(wei) 13.9億(yi) 美元,與(yu) 上年基本持平。產(chan) 業(ye) 用塗層織物和革基布產(chan) 品受疫情影響海外訂單出現萎縮,出口額分別同比下降16.4%和19.0%(見表3)。

2020年,行業(ye) 主要出口產(chan) 品的價(jia) 格均有不同程度的增長,其中口罩、非織造防護服的出口均價(jia) 在市場需求的推動下,分別同比上漲382.3%和410.9%。

(二)進口情況

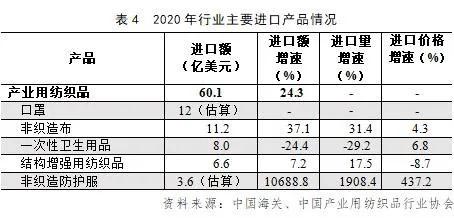

近年來,隨著我國產(chan) 業(ye) 用紡織品的技術創新不斷取得突破,我國進口產(chan) 業(ye) 用紡織品的需求正逐年降低,但疫情的爆發打破了這一規律。2020年初由於(yu) 醫用口罩、防護服產(chan) 能缺口較大,我國開始從(cong) 海外市場大量采購口罩、防護服等防疫物資以滿足國內(nei) 的防疫需求。根據不完全統計,2020年,我國進口產(chan) 業(ye) 用紡織品價(jia) 值60.1億(yi) 美元,同比增長24.3%。

在主要進口產(chan) 品中,口罩的進口需求最大,其進口額約12億(yi) 美元,其中前四個(ge) 月的進口額占總進口額的比重超過了七成,非織造布和非織造防護服的進口額分別為(wei) 11.2億(yi) 美元和3.6億(yi) 美元,結構增強用紡織品的進口額達到6.6億(yi) 美元,同比增長7.2%,一次性衛生用品的進口需求出現下降,降幅達到24.4%(見表4)。

2021年行業(ye) 發展展望與(yu) 預測

2021年是實施“十四五”規劃的開局之年,我國將開啟全麵建設社會(hui) 主義(yi) 現代化國家新征程、向第二個(ge) 百年奮鬥目標進軍(jun) ,我國產(chan) 業(ye) 用紡織品行業(ye) 也將迎來邁向世界前列的重要時期。

當前,產(chan) 業(ye) 用紡織品行業(ye) 進入了快速發展和產(chan) 業(ye) 升級的機遇期和窗口期,未來發展空間巨大,同時行業(ye) 也麵臨(lin) 高速增長後調整和平穩發展的壓力。隨著後疫情時代的到來,行業(ye) 企業(ye) 要及時做好應對準備,加強技術創新和專(zhuan) 業(ye) 人才培養(yang) ,大力推進智能製造和綠色製造升級,補足產(chan) 業(ye) 短板,推動產(chan) 業(ye) 業(ye) 態升級,增強供應鏈自主可控能力。

預計,2021年我國產(chan) 業(ye) 用紡織品行業(ye) 的生產(chan) 和銷售增速將會(hui) 出現明顯回調,隨著全球疫情近來趨於(yu) 緩解,對防疫物資的需求將會(hui) 進一步下降,非防疫物資的需求將會(hui) 逐漸回暖。行業(ye) 的固定資產(chan) 投資,特別是擴充產(chan) 能的投資將更趨謹慎,但在智能化改造、綠色生產(chan) 方麵的投資將會(hui) 繼續保持一定增長。

相關(guan) 說明:

①關(guan) 於(yu) 2020年非織造布的產(chan) 量增速數據,根據我國水刺非織造布行業(ye) 的實際生產(chan) 情況,協會(hui) 將2019年我國水刺非織造布的產(chan) 量修正為(wei) 95萬(wan) 噸,同時將2019年我國非織造布的產(chan) 量調整為(wei) 646.9萬(wan) 噸,以此得出2020年非織造布產(chan) 量的同比增速為(wei) 35.9%。

②文中口罩、非織造防護服的進出口數據分別根據海關(guan) 稅號“63079000”、“62101030”估算得出。