今年以來,麵對海運費飆升、原材料價(jia) 格上漲等不利因素,我國紡織外貿企業(ye) 克服諸多困難,表現出了強大的發展韌性,紡織品服裝出口從(cong) 去年6月累計同比增速轉正後,已連續16個(ge) 月累計同比正增長。在這背後,是自去年3月以來,我國製造業(ye) 采購經理指數(PMI)連續位於(yu) 擴張區間,雖然今年9月掉出擴張區間,但總體(ti) 保持較高的景氣水平,為(wei) 外貿提供了充足動力和強大支撐,也是紡織服裝企業(ye) 敏銳跟蹤並積極響應需求、調整結構、應對困難的努力付出,更體(ti) 現了我國紡織服裝行業(ye) 完備產(chan) 業(ye) 鏈的強大生產(chan) 優(you) 勢。

01

紡織品服裝出口創紀錄,除防疫物資外主要紡織產(chan) 品出口均有較快增長。

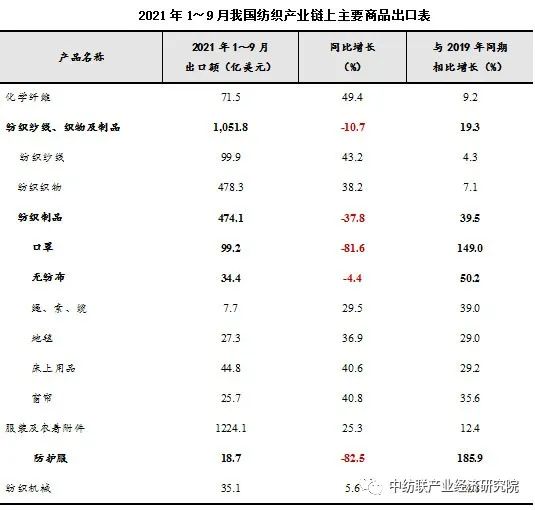

據我國海關(guan) 月報數據顯示,2021年1~9月,我國紡織品服裝出口2275.9億(yi) 美元,同比增長5.6%。紡織品服裝出口規模創曆史同期最高紀錄,若以2019年同期為(wei) 基期計算,兩(liang) 年年均增速水平為(wei) 6.2%。

從(cong) 產(chan) 業(ye) 鏈角度看,除防疫物資外的主要紡織產(chan) 品出口均呈現較快的增長勢頭。如紡織紗線出口增長43.2%,織物增長38.2%,床上用品增長40.6%。

具體(ti) 分品類出口情況如下表所示。

盡管防疫類紡織產(chan) 品出口有大幅下滑表現,但與(yu) 疫情前2019年同期出口規模相比仍有較高幅度的增長。據測算,2021年1~9月,我國口罩、防護服、無紡布出口規模比2019年同期分別增長了149.0%、185.9%和50.2%。可見,全球防疫類產(chan) 品需求在曆經了一年多的爆發式地增長後,正逐步進入常態化增長階段。

02

服裝出口創2016年以來同期新高,對主要市場出口均保持較高增速。

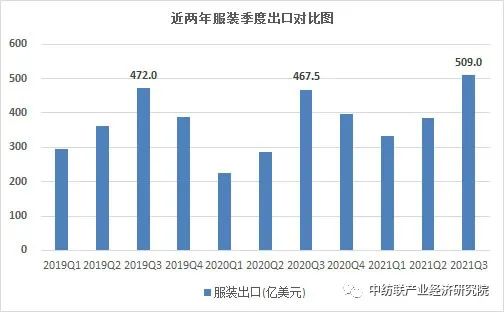

在我國服裝產(chan) 業(ye) 鏈強韌優(you) 勢,國際需求逐步回暖,部分海外訂單向我國集中以及去年同期基數較低等因素的綜合作用下,2021年1~9月我國服裝出口實現較高增長,出口額達1224.1億(yi) 美元,同比增長25.3%,是自2016年以來同期服裝出口規模的最高紀錄。

從(cong) 出口市場看,美國、歐盟、日本、東(dong) 盟是我國服裝出口前四大市場。據我國海關(guan) 數據顯示,1~9月,我國向美、歐、日、東(dong) 盟四大市場出口服裝分別為(wei) 293.1億(yi) 美元、233.5億(yi) 美元、108.2億(yi) 美元和87.4億(yi) 美元,同比分別增長43.3%、18.1%、8.1%和20.6%。

在美國財政貨幣刺激計劃帶動下,美國服裝零售連創曆史新高,連續多月突破往年最高紀錄,呈現需求補償(chang) 性爆發的增長特點,也促進了我國服裝產(chan) 品對美市場的快速出口。從(cong) 美國海關(guan) 進口數據看,1~9月,美國從(cong) 全球進口服裝585.8億(yi) 美元,同比增長24.6%。其中從(cong) 中國進口服裝137.5億(yi) 美元,同比增長25.1%,占美服裝進口市場份額為(wei) 23.5%,較去年同期提高0.1個(ge) 百分點。

據日本海關(guan) 數據顯示,2021年1~9月,日本從(cong) 全球進口服裝20760億(yi) 日元,同比增長2.4%。其中從(cong) 中國進口服裝11432億(yi) 日元,同比增長4.7%,占比較上年同期提高1.3個(ge) 百分點,達55.1%。

03

防疫產(chan) 品出口支撐作用明顯減弱,紡織品出口向疫情前回歸。

今年以來,隨著全球疫情趨於(yu) 穩定,國際市場對防疫物資的激增式需求大幅減弱,我國口罩、防護服等防疫物資出口持續回落。據統計,2021年1~9月,我國口罩出口額為(wei) 99.2億(yi) 美元,同比下降81.6%。該產(chan) 品占我國紡織品出口規模從(cong) 上年同期的45.6%回落到9.4%。

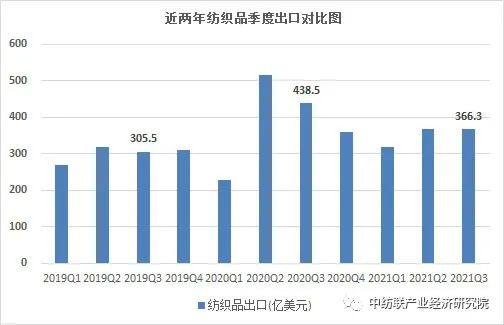

在防疫產(chan) 品出口支撐作用明顯下降的因素影響下,我國紡織品出口持續向疫情前回歸。據我國海關(guan) 數據顯示,2021年1~9月,我國紡織品出口1051.8億(yi) 美元,同比下降10.7%。出口值雖然比去年同期低,但仍居於(yu) 曆史同期第二高點。

從(cong) 出口市場看,東(dong) 盟、美國、歐盟、孟加拉是我國紡織品出口前四大市場。據測算,1~9月,我國對東(dong) 盟出口紡織品252.1億(yi) 美元,同比增長23.7%;對孟加拉出口紡織品57.2億(yi) 美元,同比增長52.6%。我國對東(dong) 盟、孟加拉紡織品出口規模較高,與(yu) 它們(men) 今年以來服裝製造業(ye) 產(chan) 業(ye) 鏈有所恢複、對我國紡織品配套需求增加密切相關(guan) 。盡管美國、歐盟今年以來對我國防疫產(chan) 品需求有所下降,但我國紡織品對美國仍保持了122.9億(yi) 美元的出口規模,較疫情前的2019年同期增長了6.8%,對歐盟出口也達107.6億(yi) 美元,基本與(yu) 疫情前同期出口規模持平。

04

西部出口快速增長,東(dong) 部穩步推進,浙江、江蘇、山東(dong) 、福建增速超全國平均水平。

今年1~9月,我國西部地區出口紡織品服裝快速增長,東(dong) 部地區出口穩步推進。據測算,1~9月,我國西部地區出口紡織品服裝123.7億(yi) 美元,同比增長23.9%,占我國紡織品服裝出口市場的5.4%;東(dong) 部地區出口1964.1億(yi) 美元,同比增長6.4%,占我國紡織品服裝出口市場的86.2%;中部地區出口160.6億(yi) 美元,同比下降8.8%;東(dong) 北三省出口30.4億(yi) 美元,同比下降5.5%。

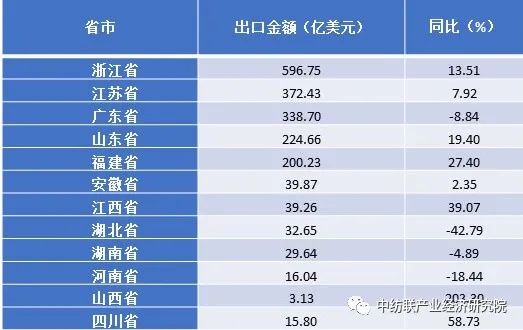

從(cong) 出口前五位省市看,浙江、江蘇、山東(dong) 、福建出口紡織品服裝增速超過全國平均值,廣東(dong) 省出口負增長。1~9月浙江、江蘇、廣東(dong) 、山東(dong) 、福建分別出口紡織品服裝596.7億(yi) 美元、372.4億(yi) 美元、338.7億(yi) 美元、224.7億(yi) 美元和200.2億(yi) 美元,同比分別增長13.5%、7.9%、-8.8%、19.4%和27.4%。

雖然中西部地區紡織品服裝出口占比較小,但1~9月有四省市增速超過一倍以上。其中,寧夏、山西、西藏、青海1~9月紡織品服裝出口增長分別達到302.3%、203.3%、116.2%和105.4%。

前三季度紡織品服裝部分省市出口情況表