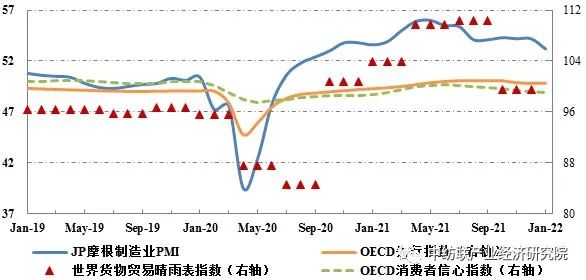

2021年,在疫苗接種及各國寬鬆貨幣政策等因素的助推下,全球經濟實現底部複蘇。但受到疫情持續演變及市場供需周期錯位等因素影響,全球經濟恢複呈現“一季度開局疲軟、二季度強勁複蘇、三季度衝(chong) 高回落、四季度小幅回升”的波動特點,據IMF預計,全年全球GDP將實現5.9%的增長,兩(liang) 年平均增速僅(jin) 為(wei) 1.3%。接近年末時,始於(yu) 美國的通貨膨脹壓力不斷向全球蔓延,需求疲弱的態勢在疫情反複衝(chong) 擊下難有改善,已經產(chan) 生了壓低2022年發展預期的效果。2021年12月,J.P. Morgan全球製造業(ye) 采購經理人指數(PMI)為(wei) 54.2,自8月從(cong) 高位跌落以來一直在54左右的水平調整;2022年1月,這一指數則下降至53.2,為(wei) 15個(ge) 月以來的低點,新訂單指數降幅超過產(chan) 出指數,表明需求端收縮態勢較生產(chan) 端更為(wei) 明顯。2021年12月,OECD領先指數為(wei) 100.5,2022年1月繼續維持這一數值,但消費者信心指數從(cong) 99.5繼續下落至99.1,連續8個(ge) 月處於(yu) 收縮區間。全球商品貿易複蘇節奏受到疫情反彈、物流不暢以及關(guan) 鍵材料短缺等供給側(ce) 風險因素拖累,2021年四季度世界貨物貿易指數進入到低於(yu) 趨勢水平的收縮態勢。大宗商品價(jia) 格持續處於(yu) 上行區間,2021年IMF大宗商品價(jia) 格指數達到162.3,較2020年上漲53.3%。

圖1:全球供給端和需求端主要宏觀指標變化趨勢

數據來源:IHS Markit,WTO,OECD

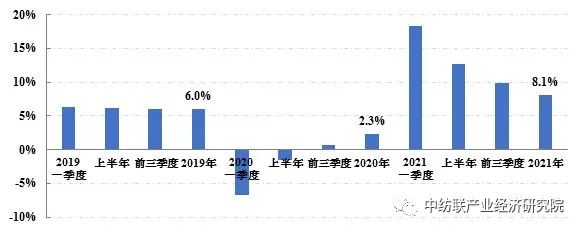

2021年,雖然遭遇國內(nei) 疫情散發及國際市場供需形勢複雜等多重壓力,我國宏觀經濟仍實現持續恢複發展,經濟增速居全球前列。統計數據顯示,2021年我國國內(nei) 生產(chan) 總值(GDP)達114.4萬(wan) 億(yi) 元,同比增長8.1%,以2019年為(wei) 基期計算(下同),兩(liang) 年平均增長5.1%;全國社會(hui) 消費品零售總額、出口總額(美元值)和固定資產(chan) 投資完成額(不含農(nong) 戶)同比分別增長12.5%、29.9%和4.9%,兩(liang) 年平均分別增長3.9%、16%和3.9%。其中,社會(hui) 消費品零售總額兩(liang) 年平均增速雖然尚未恢複至疫情前水平,但最終消費支出對GDP的增長貢獻率達到65.4%,居“三駕馬車”之首,表明國內(nei) 大循環的主體(ti) 作用逐步增強。在國際供應鏈運轉不暢的情況下,我國製造業(ye) 的體(ti) 係化優(you) 勢充分顯現,貨物貿易出口總額實現快速增長,淨出口對GDP增長的貢獻率達到20.9%,明顯高於(yu) 疫情前水平。全年,規模以上企業(ye) 工業(ye) 增加值和利潤總額同比分別增長9.6%和34.3%,兩(liang) 年平均分別增長5.8%和18.2%,表明工業(ye) 企業(ye) 生產(chan) 經營情況均處於(yu) 平穩改善狀態。

圖2:我國GDP同比增速

數據來源:國家統計局,中國海關(guan)

展望2022年,全球經濟有望繼續運行在複蘇軌道上,我國“穩字當頭、穩中求進”七大方麵政策部署為(wei) 國民經濟實現“穩增長”目標提供保障,但紡織行業(ye) 發展麵臨(lin) 的外部形勢總體(ti) 仍較2021年更為(wei) 嚴(yan) 峻。疫情的演變態勢仍將是影響行業(ye) 運行走勢的關(guan) 鍵因素,與(yu) 此同時,通脹已在全球範圍內(nei) 構成挑戰,作為(wei) 應對措施,各國貨幣政策均趨於(yu) 收緊,使得全球經濟複蘇前景愈加不明朗。在此背景下,收入預期不穩、物價(jia) 高漲削弱實際購買(mai) 力、儲(chu) 蓄動機增強等均將導致市場需求複蘇更趨疲弱。動力不足的市場複蘇形勢,疊加大宗商品價(jia) 格高位、國際供應鏈體(ti) 係難以完全恢複等因素,將使2022年宏觀經濟形勢更趨複雜,不同類型經濟主體(ti) 、產(chan) 業(ye) 鏈不同環節間的複蘇分化特征將更加明顯。

得益於(yu) 產(chan) 業(ye) 體(ti) 係優(you) 勢和需求形勢的整體(ti) 趨好,2021年我國紡織行業(ye) 努力克服了疫情散發、原料價(jia) 格上漲、國際運力不暢等風險衝(chong) 擊,經濟運行呈現出穩定複蘇態勢,主要運行指標均實現反彈回升,疫情導致的產(chan) 銷和效益缺口得以彌補,出口規模創造下曆史新高,但在基數效應減弱主因下,全年運行呈“前高後低”走勢。進入2022年,紡織企業(ye) 已於(yu) 春節後陸續正常複工,雖然大批量春夏訂單還未下達,但企業(ye) 反饋購銷情況好於(yu) 節前預期,同時也出現了產(chan) 業(ye) 鏈中下遊企業(ye) 開工積極程度弱於(yu) 上遊企業(ye) 的情況,在一定程度上反映出市場需求相對較弱。預計隨著疫情造成的低基數因素消除,2022年紡織行業(ye) 經濟運行將從(cong) 2021年的恢複性增長階段回歸至常態化複蘇軌道,主要經濟指標進入中低速增長區間。