2024年前三季度國內(nei) 生產(chan) 總值同比增長4.8%,經濟運行總體(ti) 平穩。從(cong) 環比看,三季度GDP環比增長0.9%,環比增速連續九個(ge) 季度正增長,經濟保持平穩向好態勢。化纖行業(ye) 亦是呈現恢複性增長態勢。在新增產(chan) 能放緩的情況下,開工相對高位運行,產(chan) 量實現9.53%的增長;庫存重心高於(yu) 去年同期,但庫存壓力動態可控;上半年市場相對平穩,三季度成本支撐減弱,價(jia) 格重心下移;行業(ye) 經濟效益同比提升,但利潤增幅逐步收窄。出口方麵,由於(yu) 滌綸長絲(si) 對印度出口大幅下滑,拖累化纖整體(ti) 出口下滑。

行業(ye) 運行基本情況

(一)負荷相對高位,庫存壓力可控

2024年前三季度,化纖行業(ye) 負荷相對高位,總體(ti) 水平高於(yu) 去年同期。3~4月份,下遊需求好於(yu) 預期,化纖大部分子行業(ye) 負荷處於(yu) 近年來同期高位;但高開工造成庫存累積、效益收窄,部分聚酯滌綸企業(ye) 甚至出現虧(kui) 損,疊加進入淡季後需求轉弱,6~8月聚酯滌綸開工負荷有所下滑;9月下遊開機率提升,帶動化纖行業(ye) 開工負荷小幅抬升,10月繼續保持高位運行。10月底,滌綸長絲(si) 負荷已提升至93%。錦綸行業(ye) 得益於(yu) 產(chan) 能沒有大幅擴張,以及部分領域應用增量,錦綸長絲(si) 負荷一直保持在90%以上。

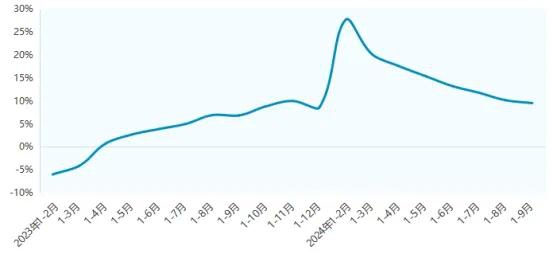

據國家統計局數據,2024年1-9月化纖產(chan) 量5860萬(wan) 噸,同比增長9.53%(圖1)。從(cong) 環比看,增速呈現逐步回落態勢:三季度產(chan) 量同比增長2.90%;二季度產(chan) 量同比增長7.61%;一季度產(chan) 量同比增長20.12%。

數據來源:國家統計局、中國化學纖維工業(ye) 協會(hui)

圖1 2023年以來化纖產(chan) 量同比增速變化

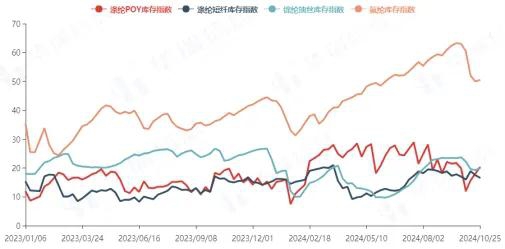

庫存方麵,滌綸長絲庫存同比有所增加,二、三季度POY高位近一個月,FDY高位在22天左右,9月底庫存相對低位,10月在工廠負荷提升下,庫存開始回升。氨綸庫存1~9月持續升高,最高點達60天以上,但10月以來,庫存去化:一方麵,氨綸價格降至底部,進入盤整期,市場對原料心態有所好轉;另一方麵,氣候轉冷,織造業、服裝業開始進入快速生產周期。此外,滌綸短纖、錦綸上半年庫存壓力不大,但三季度庫存增加;粘膠短纖庫存整體處於低位水平。

數據來源:華瑞信息

圖2 2023年以來化纖主要品種庫存情況

(二)三季度成本支撐減弱,價格重心下移

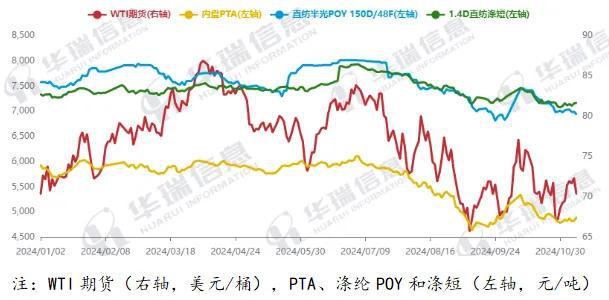

上半年,原油價(jia) 格高於(yu) 去年同期,整體(ti) 呈現上漲趨勢,年中較年初漲幅約19%。具體(ti) 來看,1~3月原油價(jia) 格漲幅明顯,在4月初達到高點87美元/桶,4~5月價(jia) 格下跌,在6月初降至低位73美元/桶,此後價(jia) 格回升,在7月初達到第二高點83美元/桶。這一階段,PTA、滌綸價(jia) 格與(yu) 原油價(jia) 格關(guan) 聯性稍弱,市場波動較為(wei) 平穩,價(jia) 格受供需博弈影響較多(圖3)。三季度以來,原油價(jia) 格呈現明顯下滑趨勢,9月上旬價(jia) 格降至年內(nei) 低點66美元/桶,而後漲跌較平穩,11月上旬價(jia) 格基本跌回年初水平。這一階段,PTA、滌綸價(jia) 格與(yu) 原油價(jia) 格關(guan) 聯性較強,PTA跌幅高達21%、滌綸POY跌幅13%、滌綸短纖跌幅10%。而PTA價(jia) 格大幅下跌,導致庫存原料成本高於(yu) 市場價(jia) 格,使得成本端相較於(yu) 市場水平偏高,進而壓縮了利潤空間。此外,纖維端的庫存貶值亦影響企業(ye) 的整體(ti) 利潤水平。

資料來源:華瑞信息

圖3 2024年以來國際油價(jia) 、PTA、滌綸POY、滌綸短纖價(jia) 格走勢

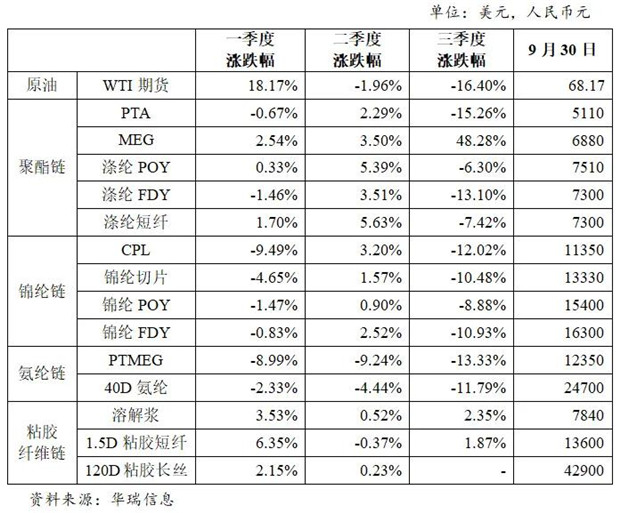

分產業鏈看,聚酯鏈、錦綸鏈三季度跌幅較為明顯;氨綸鏈基本處於下跌趨勢;粘膠纖維產業鏈表現較好,呈現小幅上漲趨勢(表1)。

表1 2024年以來化纖主要產(chan) 品及原料價(jia) 格變化

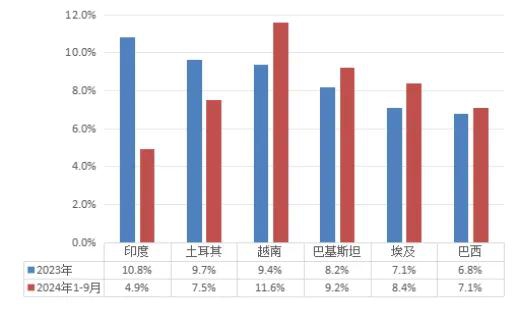

據中國海關(guan) 數據統計,1~9月化纖主要產(chan) 品合計出口量同比下降5.08%,降幅較1~6月有所加深(表2)。分產(chan) 品看,滌綸長絲(si) 出口同比下降9.13%,主要是對印度出口大幅下滑拖累;對土耳其出口降幅僅(jin) 次於(yu) 印度,很大程度上是因為(wei) 需求缺口減少,今年年初,土耳其投產(chan) 了一套年產(chan) 30萬(wan) 噸的聚酯裝置,該套裝置中有25萬(wan) 噸配套生產(chan) 滌綸長絲(si) POY和DTY、剩餘(yu) 5萬(wan) 噸生產(chan) 聚酯切片。二、三季度滌綸短纖、錦綸長絲(si) 出口表現較好,1~9月分別同比增長4.67%、12.97%;腈綸出口保持增長態勢,但增幅逐步收窄;粘膠短纖出口同比下降21.48%,主要是國際采購價(jia) 格不及國內(nei) 銷售價(jia) 格,企業(ye) 傾(qing) 向於(yu) 拓展國內(nei) 市場。

表2 2024年1-9月化纖主要產(chan) 品進出口情況

資料來源:根據中國海關(guan) 數據整理

圖4 我國化纖主要出口市場份額變化情況

今年以來,在我國居民收入及消費信心趨穩、國家促消費政策逐步顯效等因素支撐下,紡織品服裝內銷市場保持增長態勢,但增速有所放緩。根據國家統計局數據,前三季度我國人均衣著消費支出同比增長5.1%,限額以上服裝、鞋帽、針紡織品類商品零售額同比增長0.2%,增速較去年同期分別放緩1.4和10.4個百分點。直播帶貨、即時零售等電商新模式繼續激發線上消費潛力,前三季度網上穿類商品零售額同比增長4.1%,增速較去年同期放緩5.5個百分點。

今年前三季度,我國紡織品服裝出口延續增長態勢,紡織產業鏈競爭力持續釋放,出口形勢總體好於預期。根據中國海關快報數據,前三季度我國紡織品服裝出口總額為2224.1億美元,同比增長0.5%。主要出口產品中,紡織紗線、織物及製成品出口額為1043億美元,同比增長2.9%;服裝出口壓力相對較大,前三季度出口額為1181.1億美元,同比減少1.6%。我國紡織行業對部分市場出口仍呈較亮眼表現,前三季度對美國、歐盟、東盟、加拿大、烏克蘭等貿易夥伴紡織品服裝出口額均實現正增長。

(五)效益同比增長,但利潤增幅逐步收窄

據國家統計局數據,1~9月化纖行業(ye) 營業(ye) 收入8459.53億(yi) 元,同比增加6.94%;實現利潤總額179.25億(yi) 元,同比增加42.15%(表3),由於(yu) 基數原因,利潤增幅逐步收窄。主營業(ye) 務利潤率為(wei) 2.12%,仍處於(yu) 近年來低位水平;虧(kui) 損企業(ye) 虧(kui) 損額為(wei) 96.20億(yi) 元,同比減少6.02%;行業(ye) 虧(kui) 損麵29.58%。分行業(ye) 看,滌綸、錦綸、氨綸分別貢獻利潤總額的35%、21%、3%。

表3 2024年1-9月化纖及相關(guan) 行業(ye) 經濟效益情況

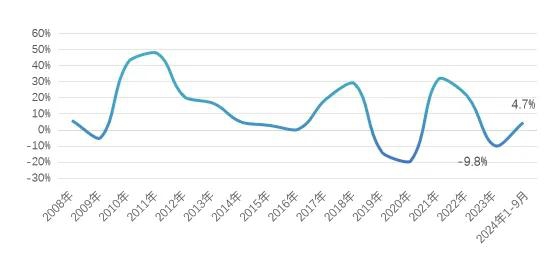

據國家統計局數據,1~9月化纖行業(ye) 固定資產(chan) 投資額同比增加4.7%,而2023年同期為(wei) -11.6%,低基數效應下投資增速回升。從(cong) 新增產(chan) 能來看,聚酯纖維新投116萬(wan) 噸/年,產(chan) 能增長放緩;聚酯瓶片仍處於(yu) 擴張周期,新投產(chan) 342萬(wan) 噸/年,仍有230萬(wan) 噸/年待投。

數據來源:國家統計局

圖5 2008年以來化纖行業(ye) 固定資產(chan) 投資增速變化

行業運行走勢預測

2024年以來,紡織行業經濟運行呈現恢複性增長態勢,但需求側已經開始逐漸承壓,存在增長動力不足的問題,產業鏈壓力將逐步自下而上傳導。同時,在產能高基數的情況下,化纖行業高開工也將帶來供應壓力。供需邊際走弱格局下,行業企業仍需加強行業自律,防止“內卷式”惡性競爭,積極推動行業平穩運行和健康發展。

預計2025年,在通脹壓力緩解、流動性放鬆背景下,世界經濟有望實現平穩運行。國內宏觀政策仍將持續發力,推動經濟向上發展、結構向優轉變。經濟預期平穩向好,將支撐化纖行業呈現積極發展態勢。

原料端:化纖主要原料,如PTA、CPL供應充足,原料成本相對寬鬆,將對行業盈利有一定貢獻。同時,煤製原料、生物基原料相關技術的進步,也將為行業發展注入更多活力。

供應端:產能將保持增長態勢,但增速將有所放緩。同時,產業鏈的協同效應將不斷加強,如通過與下遊建立更緊密的合作關係,提高供給效益。

需求端:紡織服裝行業仍然是化纖的主要應用領域,消費升級、綠色環保等將帶來更多發展機遇。同時,醫療衛生、汽車內飾、航空航天、新能源等產業用領域的需求將成為重要增長點。

但行業發展仍將麵臨諸多挑戰,如地緣局勢變化導致油價大幅震蕩,影響企業對原料和市場的把握,進而影響盈利能力;提高關稅、設置貿易壁壘等國際貿易環境的不確定性,將持續影響我國化纖產品的出口等。

展望2025年,化纖行業將立足發展新質生產力,紮實推進現代化產業體係建設,通過創新驅動、綠色發展和產業升級,實現更高質量的發展,為紡織工業和國民經濟的發展做出更大的貢獻。