2025年以來,麵對複雜多變的外部形勢,我國服裝行業(ye) 經濟運行嚴(yan) 重承壓,生產(chan) 、出口、效益等主要指標降幅加深,投資增速放緩,內(nei) 銷保持溫和增長。展望下階段,國家提振消費政策持續發力顯效,年末聖誕、元旦等消費旺季激發需求釋放,將為(wei) 行業(ye) 經濟修複創造條件和基礎。但同時,國內(nei) 外市場消費改善動力整體(ti) 偏弱,地緣政治衝(chong) 突、貿易摩擦風險等各種不穩定因素依舊存在,行業(ye) 高質量發展仍麵臨(lin) 較大壓力。

一、前三季度服裝行業(ye) 經濟運行情況

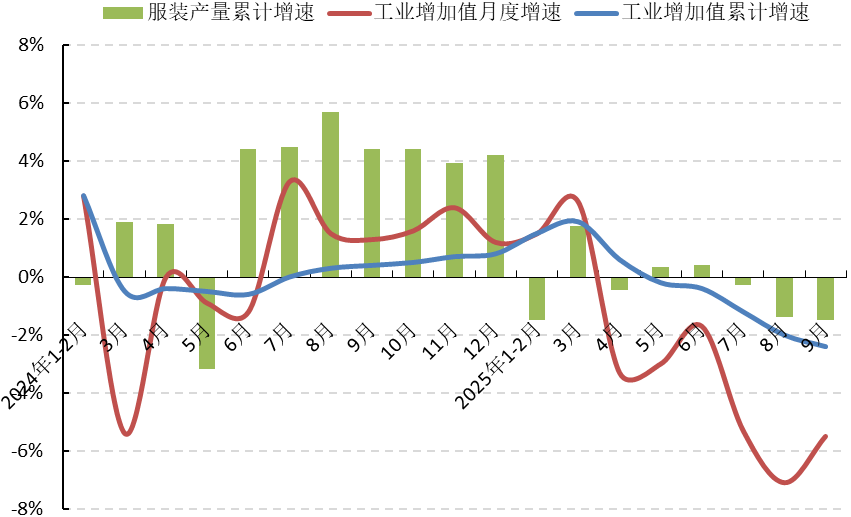

01 生產(chan) 規模小幅收縮 ✦

圖1 2025年1-9月服裝行業(ye) 生產(chan) 增速情況

數據來源:國家統計局

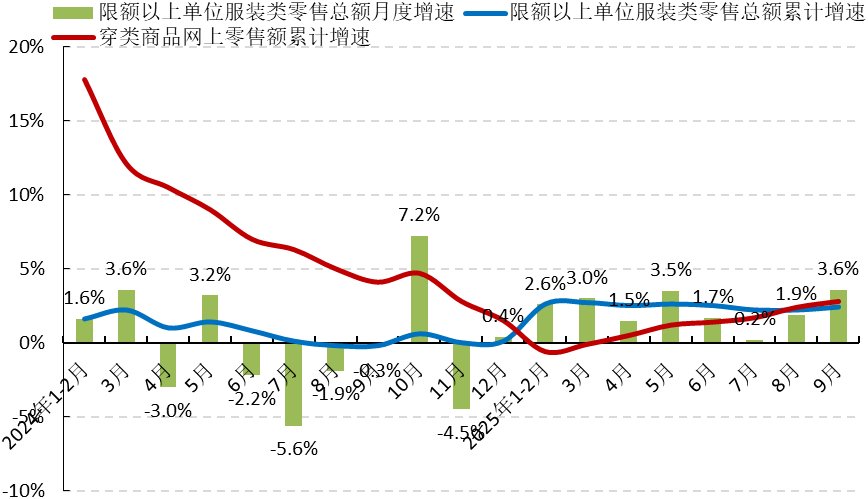

02 內(nei) 銷市場溫和增長 ✦

今年以來,在國家提振消費政策發力顯效、居民消費信心逐步回升等積極因素支撐下,服裝內(nei) 銷市場保持溫和增長,網絡零售渠道呈現改善向好趨勢。根據國家統計局數據,1-9月,我國限額以上單位服裝商品零售額累計7590.2億(yi) 元,同比增長2.4%,增速比2024年同期提升2.6個(ge) 百分點;直播帶貨、社交電商等業(ye) 態模式持續激活消費,穿類商品網上零售額同比增長2.8%,增速比1-6月加快1.4個(ge) 百分點。

圖2 2025年1-9月國內(nei) 市場服裝銷售情況

數據來源:國家統計局

03 服裝出口壓力增大 ✦

前三季度,受國際市場需求疲弱、美國關(guan) 稅政策變化等多重因素影響,我國服裝出口持續負增長。同時由於(yu) 前期“搶出口”效應減退,三季度出口降幅明顯加深。根據中國海關(guan) 數據,1-9月,我國累計完成服裝及衣著附件出口1152.1億(yi) 美元,同比下降2.5%,降幅比上半年擴大2.3個(ge) 百分點,比2024年同期擴大0.9個(ge) 百分點。從(cong) 量價(jia) 關(guan) 係來看,服裝出口延續量升價(jia) 跌態勢,出口數量為(wei) 267.5億(yi) 件,同比增長5.9%;出口平均單價(jia) 3.6美元/件,同比下降7.5%。從(cong) 月度出口看,上半年各月服裝出口增速波動下滑,三季度轉為(wei) 持續負增長,7月出口金額同比下降0.3%,8月、9月出口降幅達10.0%和8.0%,出口數量增速也由上半年的8.7%降至三季度的1.3%。

圖3 2025年1-9月我國服裝及衣著附件出口情況

數據來源:中國海關(guan)

從(cong) 出口類別來看,伟德国际英国服裝出口金額516.4億(yi) 美元,同比下降2.3%,出口數量同比增長5.5%,出口單價(jia) 同比下降7.4%;梭織服裝出口金額435.7億(yi) 美元,同比下降1.8%,出口數量同比增長6.9%,出口單價(jia) 同比下降8.2%。在細分品類中,附加值較高的通勤、社交類服裝出口增勢穩健,其中便服套裝、褲子和毛衫出口金額同比分別增長17.5%、3.1%和3.0%。上衣和T恤衫出口量升價(jia) 跌,出口單價(jia) 同比分別下降16.3%和12.0%。羽絨服出口量跌價(jia) 升,出口單價(jia) 同比增長10.4%。

從(cong) 主要市場來看,服裝出口市場多元化趨勢明顯。我國對美國服裝出口規模明顯下降,對歐盟、日本、英國等市場出口保持較快增長,有效對衝(chong) 了美國市場份額下滑帶來的影響。根據中國海關(guan) 數據,1-9月,我國對美國服裝出口金額241.8億(yi) 美元,同比下降9.8%,增速比2024年同期下滑14.4個(ge) 百分點;對歐盟服裝出口金額221.4億(yi) 美元,同比增長6.2%,增速比2024年同期加快5.4個(ge) 百分點;對日本服裝出口金額88.9億(yi) 美元,同比增長1.4%,增速比2024年同期提升11.5個(ge) 百分點;對英國服裝出口金額42.6億(yi) 美元,同比增長8.2%,增速比2024年同期加快2.0個(ge) 百分點。同期,由於(yu) 美國關(guan) 稅政策多變導致企業(ye) 出口策略調整受阻,我國對東(dong) 盟、一帶一路沿線國家和地區出口降幅加深。根據中國海關(guan) 數據,1-9月,我國對東(dong) 盟服裝出口金額90.7億(yi) 美元,同比下降17.2%,降幅比2024年同期擴大15.5個(ge) 百分點;對一帶一路沿線國家和地區服裝出口金額305.0億(yi) 美元,同比下降8.2%,降幅比2024年同期擴大4.7個(ge) 百分點。同時,服裝企業(ye) 積極推動市場結構優(you) 化,構建多元化市場布局,對拉丁美洲、非洲、智利、加拿大等貿易夥(huo) 伴出口實現良好增長。1-9月,我國對拉丁美洲和非洲服裝出口同比分別增長7.5%和15.7%,對智利和加拿大服裝出口同比分別增長20.5%和4.7%。

從(cong) 出口省份來看,東(dong) 部地區仍是我國服裝出口主要集中地,浙江、山東(dong) 保持增長;中西部地區各省份出口表現差異較大,湖北、廣西增勢明顯,四川、湖南呈現兩(liang) 位數下降。根據中國海關(guan) 數據,1-9月,東(dong) 部地區服裝出口金額934.9億(yi) 美元,同比下降1.9%,占全國服裝出口總額的81.2%。在服裝出口前五大省份中,浙江和山東(dong) 服裝出口同比分別增長4.8%和4.1%;廣東(dong) 、江蘇和新疆服裝出口同比分別下降10.3%、2.7%和7.2%。同期,我國中西部地區服裝出口金額217.2億(yi) 美元,同比下降4.8%。其中湖北、廣西服裝出口同比分別增長6.2%和10.6%,江西同比增長1.5%,四川和湖南服裝出口同比分別下降41.4%和24.9%。

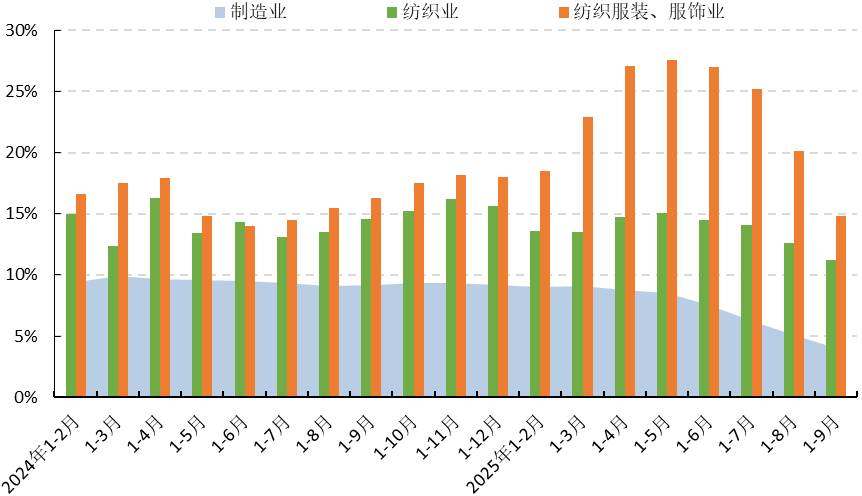

04 投資增速小幅放緩 ✦

今年以來,隨著國家“兩(liang) 重”“兩(liang) 新”政策加力擴圍,服裝企業(ye) 加快推動高端化、智能化、綠色化轉型升級,擴大技術改造、品牌建設、渠道布局等領域投資,行業(ye) 固定資產(chan) 投資增速雖小幅放緩,但仍延續了2024年以來的較快增長態勢。根據國家統計局數據,1-9月,服裝行業(ye) 實際完成投資同比增長14.8%,增速比2024年同期放緩1.5個(ge) 百分點,分別高於(yu) 製造業(ye) 和紡織業(ye) 10.8和3.6個(ge) 百分點。

圖4 2025年1-9月服裝行業(ye) 固定資產(chan) 投資情況

數據來源:國家統計局

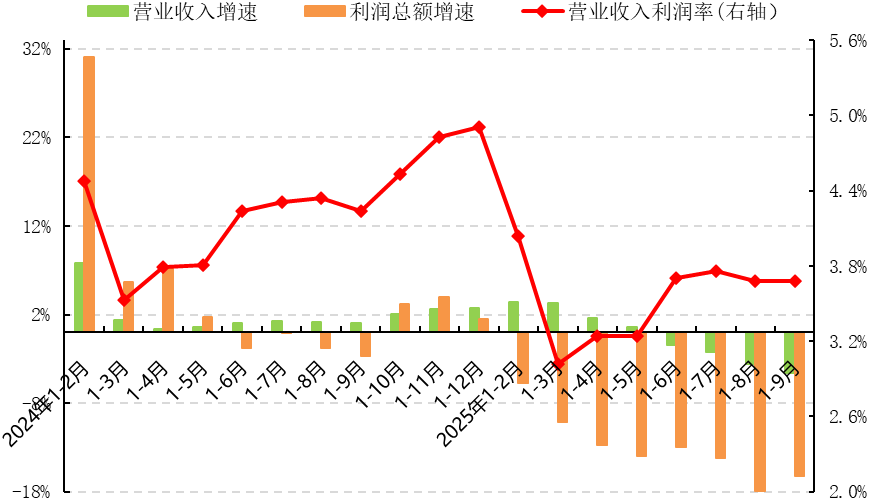

05 運行質效嚴(yan) 重承壓 ✦

前三季度,受需求偏弱、競爭(zheng) 加劇、成本上漲等因素交織影響,我國服裝行業(ye) 運行質效嚴(yan) 重承壓,營業(ye) 收入增速持續回落,利潤總額大幅下降,企業(ye) 盈利能力顯著削弱。根據國家統計局數據,1-9月,我國服裝行業(ye) 規模以上(年主營業(ye) 務收入2000萬(wan) 元及以上)企業(ye) 13673家,實現營業(ye) 收入8685.18億(yi) 元,同比下降4.63%,增速比2024年同期下滑5.65個(ge) 百分點;利潤總額319.23億(yi) 元,同比下降16.19%,降幅比2024年同期擴大13.57個(ge) 百分點;營業(ye) 收入利潤率為(wei) 3.68%,低於(yu) 2024年同期0.51個(ge) 百分點。

行業(ye) 虧(kui) 損麵擴大,運行效率下降。1-9月,服裝行業(ye) 規模以上企業(ye) 虧(kui) 損麵達27.21%,比2024年同期擴大2.48個(ge) 百分點;三費比例為(wei) 9.75%,高於(yu) 2024年同期0.16個(ge) 百分點;百元營業(ye) 收入含成本85.67元,比2024年同期提高0.52元;產(chan) 成品周轉率和應收賬款周轉率分別為(wei) 9.64次/年和5.60次/年,同比分別下降3.52%和7.36%;總資產(chan) 周轉率為(wei) 1.09次/年,同比下降5.90%。

圖5 2025年1-9月服裝行業(ye) 主要效益指標情況

數據來源:國家統計局

二、2025年前三季度服裝行業(ye) 發展特點

01 服裝細分品類迎來增長新空間 ✦

在消費變革與(yu) 需求多元化的驅動下,服裝行業(ye) 正步入以細分品類為(wei) 引領的結構性增長新階段。運動戶外服飾、“高智感”女裝、寵物服飾及配件等細分賽道表現尤為(wei) 亮眼,成為(wei) 拉動行業(ye) 增長的新動能。2025抖音電商雙十一運動戶外服飾報告顯示,10月核心促銷周期內(nei) ,運動戶外服飾銷售額同比增長超104%,國貨品牌憑借“高性價(jia) 比+場景適配”市場份額不斷擴大,例如安踏針對學生群體(ti) 推出百元級入門衝(chong) 鋒衣,李寧聚焦戶外場景研發徒步鞋,均精準擊中消費者需求。根據千瓜數據《2025小紅書(shu) 高增長賽道報告》顯示,“高智感穿搭”話題在小紅書(shu) 瀏覽量超7800萬(wan) 次,“高智感”風格女裝更注重設計感與(yu) 女性特質,滿足了女性消費者對時尚表達的進階需求,開辟了標品服飾之外的新增長空間。隨著山野露營、戶外徒步、短途自駕、社交派對等戶外場景不斷拓展以及“科學養(yang) 寵”概念逐漸普及,寵物服飾也從(cong) “可選”向“必備”轉變,衝(chong) 鋒衣、涼涼衣、GPS 定位馬甲等功能性單品持續熱銷,成為(wei) 養(yang) 寵家庭戶外出行與(yu) 日常照料的核心用品。

02 品牌跨界融合激發市場活力 ✦

為(wei) 適應新質生產(chan) 力發展的要求,服裝品牌遵循行業(ye) 新定位,進一步強化跨界發展戰略,鏈接融合藝術、文化、科技等多領域,為(wei) 服裝產(chan) 品帶來全新的設計理念和功能,滿足了消費者對於(yu) 個(ge) 性化和獨特性的追求,品牌活力與(yu) 影響力不斷提升。比如,柒牌聯合同濟大學啟動“全球大學生AI+IP創意設計大賽”,探索AI技術與(yu) 品牌IP的深度融合,為(wei) 柒牌注入年輕化、國際化的創意活力。再比如,紅豆股份攜手中國移動、華律智能等7家創新企業(ye) ,打造“AI+服裝新零售體(ti) 驗中心”,整合AI導購機器人、AR虛擬試衣、3D智能量體(ti) 等前沿技術,構建“智能服務-數據驅動-柔性生產(chan) ”的全鏈路閉環,提升了市場服務能力和水平,進一步激發了市場活力。

03 服裝健康消費新範式加速形成 ✦

在新的生活方式、新的材料創新推動下,健康消費從(cong) 可選項進階為(wei) 品質生活的剛需,健康在服裝行業(ye) 中的體(ti) 現日漸突出,成為(wei) 行業(ye) 發展的重要方向和價(jia) 值落點。一方麵,服裝企業(ye) 將生物科技、智能傳(chuan) 感、綠色材料等融入產(chan) 品開發,加速構建從(cong) 科技到材料,再到場景與(yu) 服務的全鏈路健康生態。針對體(ti) 重管理等全民健身需求,李寧將超䨻技術延伸至運動服飾的支撐結構設計,有效優(you) 化降低運動損傷(shang) 風險。另一方麵,服裝品牌強化健康營銷,通過構建“運動+社交”、“睡眠+療愈”等場景化解決(jue) 方案,將健康理念融入消費者日常生活,實現從(cong) 產(chan) 品銷售到生活方式引領的轉型。比如,江南布衣與(yu) 生物科技公司Spiber合作,將新材料命名為(wei) “可持續健康美學”,通過聯名設計傳(chuan) 遞“穿著即環保”的價(jia) 值主張;內(nei) 衣品牌SANGLUO主打真絲(si) 睡衣、家居服等產(chan) 品,強化品牌“好睡眠”概念,為(wei) 消費者提供“好睡”嗬護。

三、四季度服裝行業(ye) 運行趨勢預判

前三季度,我國服裝行業(ye) 承壓前行,展現了較強的發展韌性和抗風險能力。展望四季度,外部環境依舊複雜嚴(yan) 峻,地緣政治衝(chong) 突持續、貿易摩擦風險猶存、新興(xing) 市場需求不穩等多重因素仍將繼續擾動行業(ye) 出口形勢,國內(nei) 有效需求總體(ti) 偏弱,企業(ye) 經營壓力不斷加大,行業(ye) 保持恢複性發展仍麵臨(lin) 諸多挑戰。

從(cong) 國際市場來看,四季度,在中美經貿磋商利好消息的推動下,疊加聖誕和元旦等重大節日的有力支撐,預計我國對美出口將略有回暖,歐盟、日本等市場需求具有韌性,將短期利好服裝出口。但長期來看,各種不穩定因素依然較多,主要發達經濟體(ti) 和部分新興(xing) 市場國家宏觀經濟不振,國際市場消費需求增長動能疲弱。同時,國際服裝采購格局加快調整,分散化、近地化布局趨勢日漸明顯,我國服裝出口仍將麵臨(lin) 成本抬升、競爭(zheng) 加劇等困難和挑戰,承受較大下行壓力。

從(cong) 國內(nei) 市場來看,前三季度,我國宏觀經濟運行保持穩中有進態勢,加之國家圍繞促消費、支持民營經濟發展等領域出台的一係列政策措施,為(wei) 行業(ye) 市場需求和營商環境改善優(you) 化提供了重要保障,服裝內(nei) 銷市場有望在消費信心逐步回升、年末促銷與(yu) 冬季換裝需求的帶動下持續回暖。

總體(ti) 而言,在複雜形勢下,服裝企業(ye) 需持續深化轉型升級,注重產(chan) 品創新與(yu) 品牌建設,加快產(chan) 品結構優(you) 化與(yu) 渠道效率提升,增強內(nei) 外市場協同能力,為(wei) 行業(ye) 平穩運行和高質量發展築牢堅實基礎。